주식 분석 전문 애널리스트가 분석 KCC 종목의 상세 보고서임. 본 보고서는 투자 권유 목적이 아니며, 모든 투자 책임은 본인에게 있음. KCC 건자재와 도료, 실리콘 사업을 주요 사업으로 하는 기업으로, 최근 실적 개선 및 재무 구조 개선이 두드러짐. 주가는 지속적인 상승세를 보이며, 목표 주가를 설정함. 본 보고서를 통해 KCC의 현재 상황과 미래 전망을 자세히 분석해 봄.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

❤️ 모르면 손해인 KCC 호재 정보도 알아보시구요.

KCC 특급정보

| 💣 KCC 특급정보 정리 |

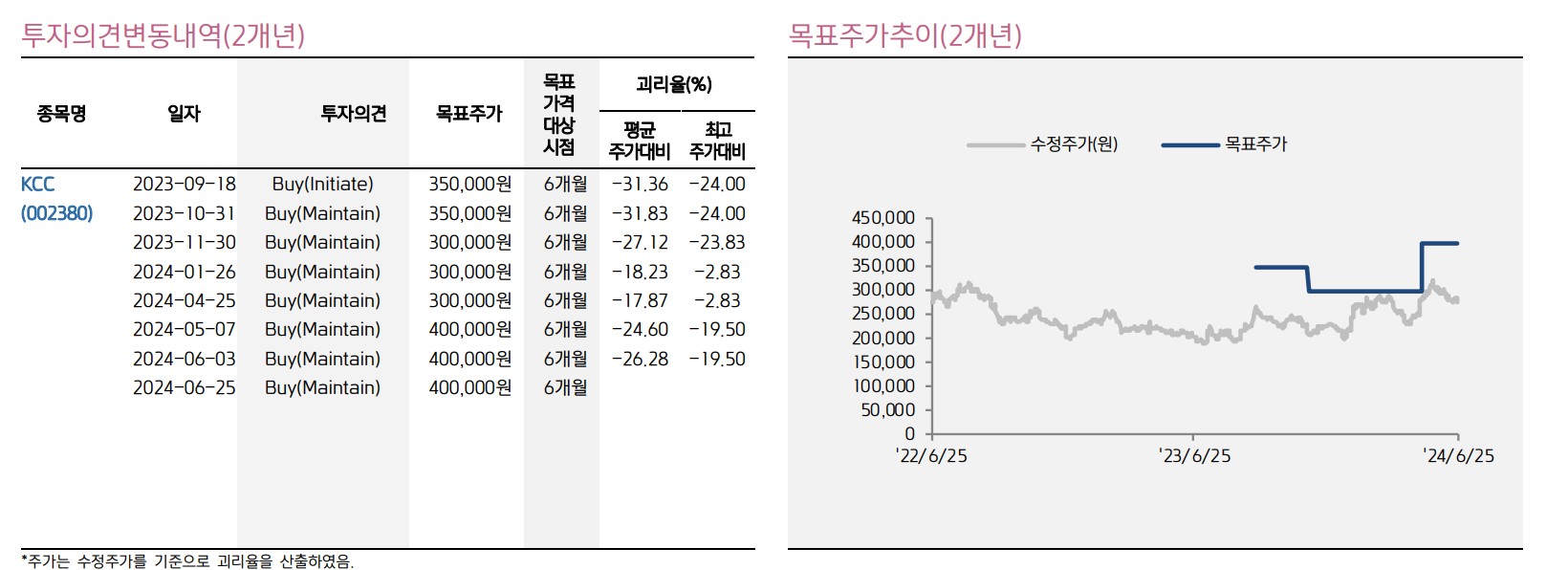

KCC는 최근 실적 개선과 재무 구조 개선이 눈에 띄는 기업임. 2024년 2분기 매출액은 약 1.63조원으로 전년 동기 대비 2% 증가했으며, 영업이익은 1294억원으로 43% 증가함. 건자재와 도료 부문의 호조와 함께 실리콘 부문의 개선이 주요 원인임. 모멘티브 잔여 지분 인수 후 구조조정 효과가 나타나고 있음. 목표주가 400,000원을 유지하며, BUY 의견을 유지함.

- 건자재 및 도료 부문 호조

- 실리콘 부문 개선 지속

- 목표주가 400,000원 유지

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

KCC 최근 이슈

KCC는 최근 2분기 실적에서 매출액 1.63조원, 영업이익 1294억원을 기록하며 전년 동기 대비 각각 2%, 43% 증가함. 건자재와 도료 부문의 성장이 두드러졌으며, 실리콘 부문도 지속적인 개선을 보임. 특히, 모멘티브 잔여 지분 인수 후 구조조정 효과가 본격화되며 실적 개선에 긍정적인 영향을 미침. 목표주가 400,000원을 유지하며, BUY 의견을 지속함.

KCC 분석

KCC는 건자재, 도료, 실리콘 사업 부문에서 고르게 실적을 개선하며, 향후 성장이 기대되는 기업임. 2024년 2분기 실적에서는 매출액 1.63조원, 영업이익 1294억원을 기록하며 전년 동기 대비 큰 폭의 성장을 이룸. 특히, 실리콘 부문의 개선이 두드러짐. 향후 모멘티브와의 시너지를 통해 추가적인 성장이 기대됨.

- 기술적 분석 내용

- 기본적 분석 내용

- 미래 주가 전망

KCC 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

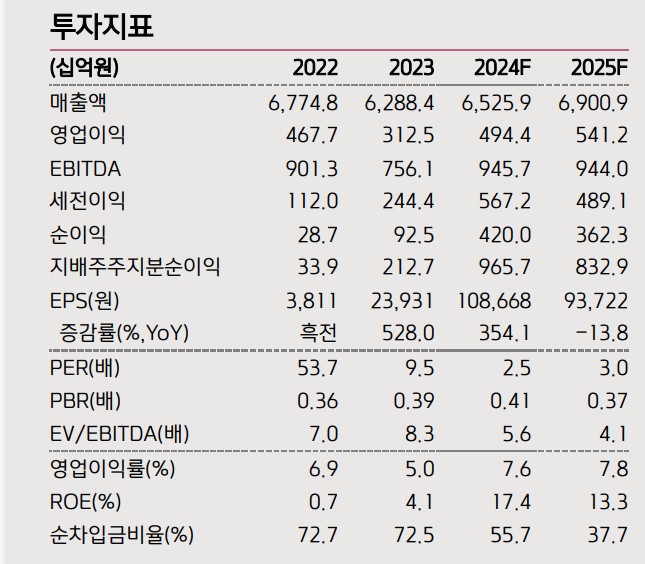

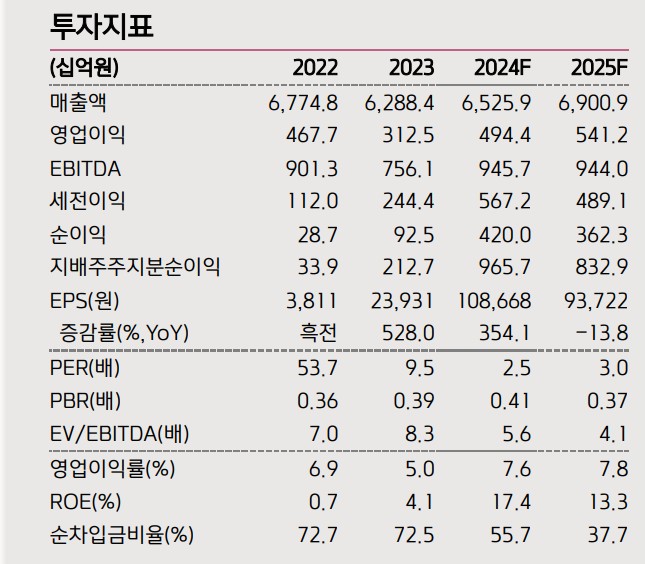

KCC의 재무 상황은 안정적이며, 매출액과 영업이익 모두 상승세를 보임. 2024년 매출액은 6,526억원, 영업이익은 494억원을 기록하며 전년 대비 개선됨. 부채비율은 200% 이하로 양호한 수준이며, 자산 유동화를 통해 재무 건전성을 유지하고 있음. 아래 표는 KCC의 주요 재무 지표를 정리한 것임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 6,774.8 | 6,288.4 | 6,525.9 | 1,588 |

| 영업이익 | 467.7 | 312.5 | 494.4 | 1294 |

| 부채비율 | 72.7% | 72.5% | 55.7% | 37.7% |

| PER | 53.7 | 9.5 | 2.5 | 3.0 |

KCC 주가 전망

KCC의 주가는 향후 실적 개선과 재무 구조 개선에 따라 긍정적인 흐름을 보일 것으로 전망됨. 특히, 실리콘 부문의 성장이 지속될 것으로 예상되며, 모멘티브와의 시너지를 통해 추가적인 실적 개선이 기대됨. 주가는 중장기적으로 상승세를 유지할 가능성이 높음.

KCC 목표주가

KCC의 목표주가는 400,000원으로 설정함. 이는 현재 주가 대비 약 42%의 상승 여력이 있는 것으로 판단됨. 실적 개선과 재무 구조 개선이 지속될 경우 목표주가 달성은 충분히 가능함.

마무리하며

KCC는 건자재, 도료, 실리콘 사업 부문에서 고르게 실적을 개선하며, 향후 성장이 기대되는 기업임. 특히, 실리콘 부문의 개선과 모멘티브와의 시너지 창출을 통해 추가적인 성장이 예상됨. 재무 구조도 안정적이며, 목표주가 400,000원을 유지하며 향후 주가 상승이 기대됨.

'한국 주식 정보' 카테고리의 다른 글

| LG전자 주가 전망 | 기업분석 | 언제쯤이면 만년 저평가 기업에서 벗어날까? (0) | 2024.06.25 |

|---|---|

| LG디스플레이 주가 전망 | 기업분석 | 너는 언제 흑자될래? 상폐가 답이다. (0) | 2024.06.25 |

| DGB금융지주 주가 전망 | 기업분석 | 얘 부진이 좀 오래갈수도..? 이부진 누님..ㅠ? (1) | 2024.06.25 |

| AP시스템 주가 전망 | 목표주가 | 레이저로 쏴라! 가즈아 빵빵빵 (1) | 2024.06.25 |

| 지노믹트리 주가 전망 | 기업분석 | 나중에 오를거라고 하는데 언제 오르누? (0) | 2024.06.24 |