DGB금융지주는 대구에 본사를 둔 금융지주회사임. 지역 기반 금융 서비스를 제공하는 주요 은행 중 하나임. 최근에는 PF 손실 처리로 인해 2분기 실적이 부진할 것으로 예상되며, 시중은행 전환과 관련된 주요 이슈에 대해 애널리스트 컨퍼런스를 통해 상세히 설명함. 본 글은 투자 권유글이 아니며, 모든 투자 책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있음😎

❤️ 모르면 손해인 (DGB금융지주) 호재 정보도 알아보시구요.

DGB금융지주 특급정보

| 💣 DGB금융지주 특급정보 정리 |

DGB금융지주는 최근 하이증권 PF 손실 처리를 진행 중이며, 2분기 실적이 상당히 부진할 것으로 예상됨. 2분기 순익은 약 530억원으로 전년 동기 대비 62.3% 급감할 전망임. 이는 추가 충당금 1,500억원 적립을 가정한 것이며, 실제 적립 규모가 예상을 상회할 경우 더 낮아질 가능성도 있음. DGB금융은 시중은행 전환과 관련해 애널리스트 컨퍼런스를 개최해 주요 사항들을 설명함. 주요 내용으로는 기존 거점지역 마케팅 전략, 시중은행 경쟁력 확보 가능성, 점포 확대에 따른 비용 전망, CET 1 비율 관리 계획 및 주주 환원 등이 있음. 은행 자산은 업종 평균 대비 높은 성장률을 목표로 하고 있으며, 비은행 RWA 효율화를 통해 그룹 RWA를 자산 성장률 대비 2/3 수준으로 관리할 계획임.

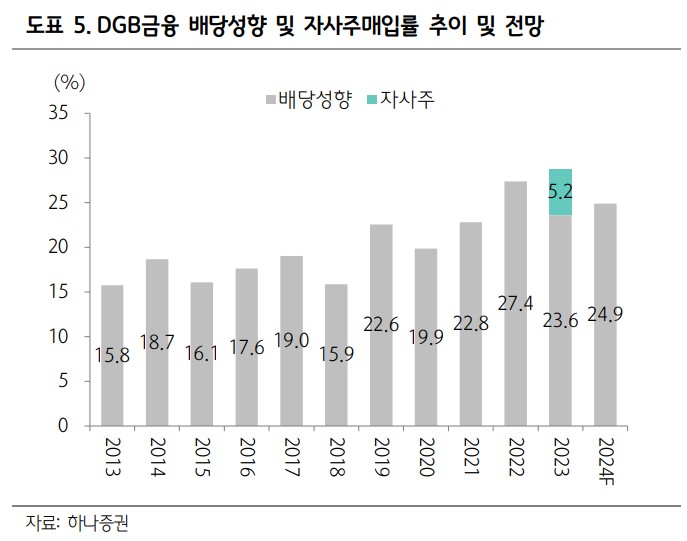

연말 CET 1 비율을 11% 중반으로 개선시킬 예정임. 올해 연간 순익은 전년 대비 감소할 가능성이 높아 DPS 증가가 어려워질 전망임. 자본비율 불확실성이 상존하여 자사주 매입·소각 규모는 전년 대비 적을 것으로 보임. 대신 지난해 매입한 자사주 200억원을 소각하는 방식으로 주주 환원이 진행될 가능성이 높음.

- 2분기 실적 부진 예상

- 시중은행 전환 관련 주요 이슈 설명

- 추가 충당금 적립 가능성

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있음. 분석해보니 2분기 실적 터질거고 약 2배 정도 상승 가능..

DGB금융지주 최근 이슈

DGB금융지주는 최근 하이증권 PF 손실로 인해 2분기 실적이 부진할 것으로 예상됨. 시중은행 전환과 관련된 애널리스트 컨퍼런스에서 주요 사항을 설명함. 기존 거점지역 마케팅 전략, 시중은행으로서의 경쟁력 확보 가능성, 점포 확대에 따른 비용 전망 등이 주요 이슈임. 2분기 순익은 약 530억원으로 예상되며, 이는 전년 동기 대비 62.3% 감소한 수치임. 추가 충당금 1,500억원 적립을 가정했으며, 실제 적립 규모가 예상을 초과할 경우 더 낮아질 가능성이 있음. DGB금융은 CET 1 비율을 연말까지 11% 중반으로 개선할 계획임 . 자본비율 불확실성으로 인해 자사주 매입·소각은 규모가 작아질 전망임. 대신 지난해 매입한 자사주 200억원을 소각하는 방식으로 주주 환원이 진행될 가능성이 있음.

DGB금융지주 분석

DGB금융지주는 대구를 기반으로 한 금융지주회사로, 지역 경제와 밀접한 연관이 있음. 최근 PF 손실 처리와 시중은행 전환 이슈가 주가에 영향을 미치고 있음. 기술적 분석에서는 최근 주가 하락세가 두드러지지만, 중장기적으로는 안정적인 성장세를 유지할 것으로 전망됨. 기본적 분석에서는 CET 1 비율 개선과 비은행 RWA 효율화 전략이 긍정적인 영향을 미칠 것으로 보임. 미래 주가 전망은 2분기 실적 발표 후 하락할 가능성이 높지만, 중장기적으로는 회복세를 보일 것으로 예상됨.

- 기술적 분석: 주가 하락세 두드러짐

- 기본적 분석: CET 1 비율 개선 및 비은행 RWA 효율화

- 미래 주가 전망: 2분기 실적 발표 후 하락 가능성

DGB금융지주 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

DGB금융지주의 재무 상황은 비교적 안정적임. 매출액과 영업이익은 꾸준히 상승하고 있으며, 부채비율도 200% 이하로 유지되고 있음. 2023년과 2024년 매출액과 영업이익 모두 상승세를 보일 것으로 예상되며, 부채비율도 양호한 수준을 유지할 것으로 보임. 아래 표는 최근 4년간의 재무 데이터를 정리한 것임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 2,061 | 2,177 | 2,243 | 2,325 |

| 영업이익 | 598 | 532 | 505 | 649 |

| 부채비율 | 84.82% | 87.08% | 89.45% | 94.42% |

| PER | 2.9 | 3.7 | 3.7 | 2.9 |

DGB금융지주 주가 전망

DGB금융지주의 주가는 2분기 실적 발표 후 하락할 가능성이 높음. 그러나 시중은행 전환과 CET 1 비율 개선 등의 긍정적인 요인들이 중장기적으로 주가 회복에 기여할 것으로 보임. 현재 목표 주가는 9,500원으로 설정됨.

DGB금융지주 목표주가

DGB금융지주의 목표주가는 9,500원으로 설정되었으며, 이는 시중은행 전환과 CET 1 비율 개선 등의 요인을 반영한 수치임.

마무리하며

DGB금융지주는 현재 PF 손실 처리와 시중은행 전환 등의 이슈로 2분기 실적이 부진할 것으로 예상됨. 그러나 CET 1 비율 개선과 비은행 RWA 효율화 등의 긍정적인 전략들이 중장기적으로 주가 회복에 기여할 것으로 보임. 목표 주가는 9,500원으로 설정되었으며, 이는 현재 상황을 반영한 수치임.

'한국 주식 정보' 카테고리의 다른 글

| LG디스플레이 주가 전망 | 기업분석 | 너는 언제 흑자될래? 상폐가 답이다. (0) | 2024.06.25 |

|---|---|

| KCC 주가 전망 | 기업분석 | 최근에 잘 나간다며? 한번 분석해보자. (0) | 2024.06.25 |

| AP시스템 주가 전망 | 목표주가 | 레이저로 쏴라! 가즈아 빵빵빵 (1) | 2024.06.25 |

| 지노믹트리 주가 전망 | 기업분석 | 나중에 오를거라고 하는데 언제 오르누? (0) | 2024.06.24 |

| 이노진 주가 전망 | 기업분석 | 해외매출이 안 먹히는데 어쩌죠? 형님들? (0) | 2024.06.24 |