한솔홈데코(025750)는 친환경 인테리어 자재 전문기업으로, 1991년 설립되어 2003년 유가증권시장에 상장됨. 주요 제품은 MDF, 마루 바닥재 등으로, 친환경 제품과 고기능성 제품을 선보이고 있음. 최근 주택경기 침체에도 불구하고 기술 혁신과 ESG 경영을 통해 지속 가능한 성장을 목표로 하고 있음. 근데 주가는 개똥임본 글은 투자 권유가 아니며, 모든 투자책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

✅ 모르면 손해인 (한솔홈데코) 호재 정보도 알아보시구요.

한솔홈데코 특급정보

| 💣 한솔홈데코 특급정보 정리 |

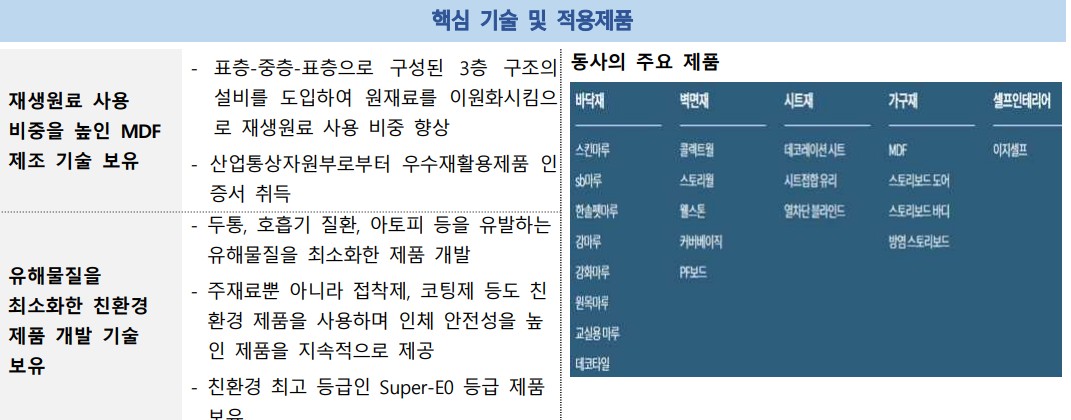

한솔홈데코는 친환경 인테리어 자재 전문기업으로, 주요 제품인 MDF와 강화마루는 국내 시장에서 높은 점유율을 차지하고 있음. 최근에는 재생원료 사용 비중을 높이고, 방염 기능을 추가한 고기능성 제품을 출시하여 시장 변동성에 대응하고 있음. 2023년 매출액은 3,000억 원, 영업손실은 21.1억 원을 기록했으며, 2024년 1분기에는 811.2억 원의 매출액과 17.6억 원의 영업이익을 기록함. 탄소중립과 자원 재활용을 통해 ESG 경영을 실천 중임.

💣 근데 주가는 개 똥이라는거 명심. 차라리 내가 돈벌고 있는 주식 참고.

- 친환경 인테리어 자재 전문기업

- 재생원료 사용 비중 확대

- 방염 기능을 추가한 고기능성 제품 출시

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

한솔홈데코 최근 이슈

한솔홈데코는 최근 친환경 폴리프로필렌(PP) 소재를 사용한 셀프 인테리어용 벽지와 타일 제품을 출시하여 주목받고 있음. 이 제품은 환경호르몬 노출을 없애고, 화재 시 유해가스를 발생시키지 않으며, 간편한 시공으로 인기를 끌고 있음. 또한, 방염 기능을 추가한 방염보드를 출시하여 개정된 소방법에 대응하고 있음. 2024년 1분기에는 재건축 단지에 인테리어 자재를 납품하며 매출이 증가하고 있음. 신제품 출시와 시장 대응이 주목받고 있음.

한솔홈데코 분석

한솔홈데코는 친환경 인테리어 자재 시장에서 강력한 입지를 구축하고 있음. 주요 제품인 MDF와 강화마루는 국내 시장에서 높은 점유율을 차지하고 있으며, 최근에는 방염 기능을 추가한 고기능성 제품을 출시하여 시장 변동성에 대응하고 있음. 또한, 재생원료 사용 비중을 높이고, 탄소중립을 실천 하며 ESG 경영을 강화하고 있음. 친환경 제품과 ESG 경영이 경쟁력의 핵심임.

- 기술적 분석: 방염 기능과 친환경 제품 개발

- 기본적 분석: 매출 성장과 수익성 개선

- 미래 주가 전망: 신제품 출시와 ESG 경영 강화로 성장 기대

한솔홈데코 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

한솔홈데코의 재무 상황은 최근 몇 년간 매출 성장세를 보였으나, 원가 부담 증가로 인해 수익성은 하락했음. 2023년 매출액은 3,000억 원, 영업손실은 21.1억 원을 기록했으며, 2024년 1분기에는 매출액 811.2억 원, 영업이익 17.6억 원으로 흑자 전환함. 부채비율은 129.6%로 다소 높으나, 지속적인 비용 절감과 매출 포트폴리오 개선으로 재무 안정성을 유지하고 있음. 영업이익 흑자 전환이 긍정적 신호임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 2,632.5억 | 2,834.1억 | 3,000억 | 811.2억 |

| 영업이익 | 86.2억 | 27.1억 | -21.1억 | 17.6억 |

| 부채비율 | 96.9% | 108.2% | 123.3% | 129.6% |

| PER | 24.9 | -17.0 | -4.9 | - |

한솔홈데코 주가 전망

한솔홈데코의 주가는 친환경 인테리어 자재 시장에서의 입지와 기술 혁신, ESG 경영 강화에 따라 상승할 가능성이 큼. 특히 방염 기능과 친환경성을 갖춘 고기능성 제품 출시가 주가에 긍정적인 영향을 미칠 것으로 예상됨. 신제품 출시와 ESG 경영이 주가 상승의 주요 요인으로 작용할 것임.

한솔홈데코 목표주가

목표주가는 1,000원에서 1,200원 사이로 전망됨. 이는 친환경 제품과 기술 혁신, ESG 경영 강화를 고려한 수치임.

마무리하며

한솔홈데코는 친환경 인테리어 자재 전문기업으로, 방염 기능과 친환경성을 갖춘 고기능성 제품을 통해 시장에서의 입지를 강화하고 있음. 지속 가능한 경영과 ESG 강화를 통해 주가 상승이 기대됨.

'한국 주식 정보' 카테고리의 다른 글

| 중국 가뭄 관련주 TOP3. 미국 + 중국 가뭄, 폭염, 장마로 곡물 가격 개 떡상 예정 (0) | 2024.06.21 |

|---|---|

| 한국전력 주가 전망 | 절대 오를 수 없는 이유 | 얘는 이익 추구가 안된다 (0) | 2024.06.21 |

| 하츠 주가 전망 | 기업분석 | 점유율은 늘지만 산업 파이 자체가 줄어들어.. (0) | 2024.06.21 |

| 제룡산업 주가 전망 | 기업분석 | 그 제룡이 맞아요. 근데 대표만 똑같네 (0) | 2024.06.21 |

| 이지케어텍 주가 전망 | 기업분석 | 좋다지만 굳이 사야할까? (0) | 2024.06.21 |