본 글은 투자 권유글이 아님. 모든 투자책임은 본인에게 있음. 제룡산업은 2011년에 설립되어 2012년 코스닥에 상장된 전력기자재 제조 전문 기업임. 주요 제품으로는 송배전 금구류와 합성수지 제품이 있으며, 전력, 철도, 통신 분야에서 사용됨. 최근 전력 인프라 확장과 설비 교체 수요가 증가함에 따라 제룡산업의 제품 수요도 함께 증가하고 있음. 그 제룡이 맞아용.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

✅ 모르면 손해인 (제룡산업) 호재 정보도 알아보시구요.

제룡산업 특급정보

| 💣 제룡산업 특급정보 정리 |

제룡산업은 2011년 설립 이후 2012년 코스닥에 상장된 전력기자재 제조 전문 기업임. 주요 제품은 송배전 금구류 및 합성수지 제품으로, 전력 계통, 철도, 통신 분야에 사용됨. 최근 건설경기의 악화와 원자재 가격 상승에도 불구하고, 동사는 지속적인 연구개발을 통해 고부가가치 제품을 출시하며 경쟁력을 유지하고 있음. 특히, 한국전력공사와의 협력을 통해 HVDC용 금구류 개발에 주력하고 있으며, 이를 통해 장기적인 성장 가능성을 높이고 있음. 또한, 다양한 제품의 설계부터 생산까지 자체적으로 수행할 수 있는 기술력을 보유하고 있음.

- 송배전 금구류의 내구성과 안정성 우수

- 다양한 제품군을 통해 고객의 요구에 신속 대응

- 한국전력공사와의 협력으로 기술력 강화

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

제룡산업 최근 이슈

최근 제룡산업은 한국전력공사와의 협력을 통해 HVDC(초고압직류송전)용 금구류 개발에 주력하고 있음. 이 기술은 전력 손실을 줄이고 장거리 송전에 적합한 기술로, 제룡산업의 경쟁력을 크게 높일 것으로 기대됨. 또한, 동사는 다양한 연구개발을 통해 송배전, 철도, 통신 분야에서 사용할 수 있는 고부가가치 제품을 지속적으로 출시하고 있음. 전력 인프라 확장과 설비 교체 수요가 증가하면서 동사의 제품 수요도 함께 증가하고 있음. 최근의 글로벌 경제 불안정성과 원자재 가격 상승에도 불구하고, 제룡산업은 안정적인 성장을 이어가고 있음.

제룡산업 분석

제룡산업은 전력기자재 시장에서 강력한 입지를 다지고 있음. 특히, 송배전 금구류와 합성수지 제품의 기술력과 품질이 높아 주요 고객사들로부터 신뢰를 받고 있음. 한국전력공사와의 협력을 통해 HVDC용 금구류 개발을 진행하고 있으며, 이를 통해 장기적인 성장 가능성을 높이고 있음. 최근 비대면 결제 시스템의 확산과 물류산업의 성장으로 인해 제룡산업의 제품 수요는 지속적으로 증가할 것으로 보임.

- 기술적 분석 내용: HVDC 금구류 개발로 기술력 강화

- 기본적 분석 내용: 안정적인 재무 구조와 지속적인 매출 성장

- 미래 주가 전망: 전력 인프라 확장과 연구개발을 통한 성장 가능성

제룡산업 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

제룡산업은 최근 3년간 안정적인 재무 상태를 유지하고 있음. 매출액은 2021년 374.2억 원, 2022년 593.1억 원, 2023년 409.0억 원으로 변동을 보였으며, 영업이익률은 2021년 18.2%, 2022년 16.2%, 2023년 13.6%로 나타남. 부채비율은 2023년 기준 7.0%로 매우 안정적인 수준을 유지하고 있으며, 자산총계 대비 자기자본비율도 높아 재무구조가 건전함.

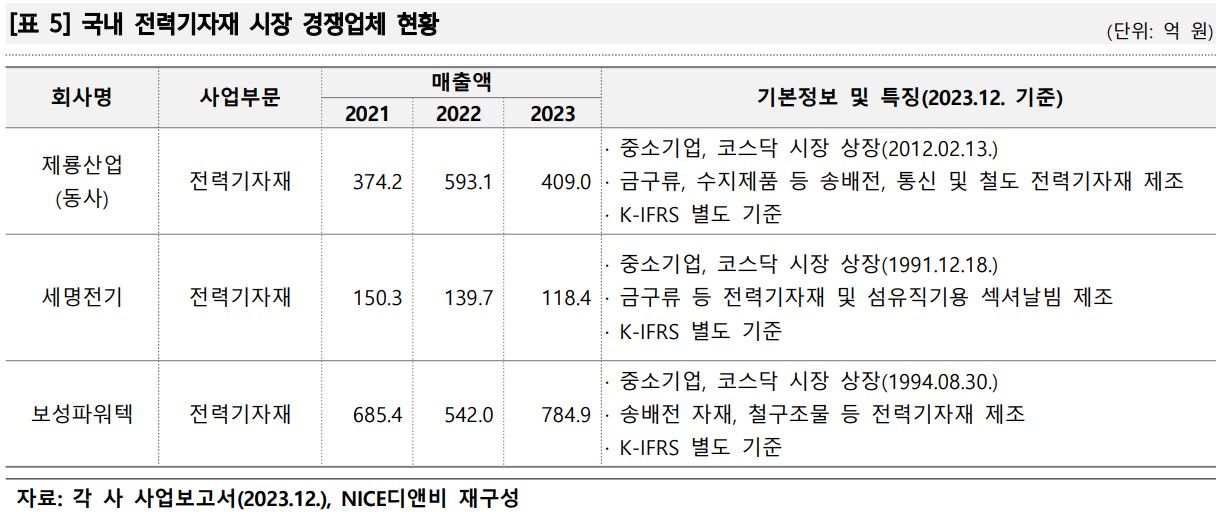

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 374.2억 | 593.1억 | 409.0억 | 61.1억 |

| 영업이익 | 68.0억 | 96.1억 | 55.6억 | 5.5억 |

| 부채비율 | 9.0% | 12.4% | 7.0% | 11.7% |

| PER | 9.8배 | 7.0배 | 9.9배 | - |

제룡산업 주가 전망

제룡산업의 주가는 최근 전력 인프라 확장과 연구개발 성과에 힘입어 긍정적인 흐름을 보일 것으로 예상됨. 특히, HVDC 기술 도입과 글로벌 시장 진출 확대를 통해 매출 다변화를 이루고 있어 향후 주가 상승 가능성이 높음. 다만, 글로벌 경제 상황과 경쟁사 동향에 따른 변동성은 주의가 필요함.

제룡산업 목표주가

제룡산업의 목표주가는 현재 주가 대비 약 20% 상승한 8,000원으로 설정함. 이는 HVDC 기술 개발과 글로벌 시장 진출 등의 호재를 반영한 수치임. 그러나 글로벌 경제 상황과 경쟁사 동향에 따른 변동성을 감안하여 신중한 투자가 필요함.

마무리하며

제룡산업은 전력기자재 시장에서 경쟁력을 갖춘 기업으로, HVDC 기술 도입과 전력 인프라 확장 등의 호재로 인해 향후 긍정적인 성장이 예상됨. 특히, 지속적인 연구개발과 한국전력공사와의 협력을 통해 기술 경쟁력을 강화하고 있으며, 글로벌 시장 진출을 통해 매출 다변화를 이루고 있음. 투자자들은 제룡산업의 재무 상태와 시장 동향을 종합적으로 검토하여 신중한 투자 결정을 내리길 바람.

'한국 주식 정보' 카테고리의 다른 글

| 한솔홈데코 주가 전망 | 기업분석 | 인테리어 이제 망하지 않았누..;;? (1) | 2024.06.21 |

|---|---|

| 하츠 주가 전망 | 기업분석 | 점유율은 늘지만 산업 파이 자체가 줄어들어.. (0) | 2024.06.21 |

| 이지케어텍 주가 전망 | 기업분석 | 좋다지만 굳이 사야할까? (0) | 2024.06.21 |

| 선진뷰티사이언스 주가 전망 | 기업분석 | 미국시장 수출 성장으로 가자! (0) | 2024.06.21 |

| 에이피알 주가 전망 | 기업분석 | 수출 성장주 대장 역할, 성장 호재 가득! (0) | 2024.06.21 |