하츠는 실내 공기질 관리 전문기업으로, 주로 레인지 후드, 빌트인 기기, 세대 환기 시스템 등을 제조 및 판매하고 있습니다. 1988년 설립 이후 꾸준히 성장해왔으며, 2003년 코스닥 시장에 상장되었습니다. 본 글에서는 하츠의 최근 영업실적, 주요 이슈, 재무상황 등을 종합적으로 분석하여 투자자들에게 유용한 정보를 제공하고자 합니다. 이 글은 투자 권유글이 아님. 모든 투자책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

✅ 모르면 손해인 하츠 호재 정보도 알아보시구요.

하츠 특급정보

| 💣 하츠 특급정보 정리 |

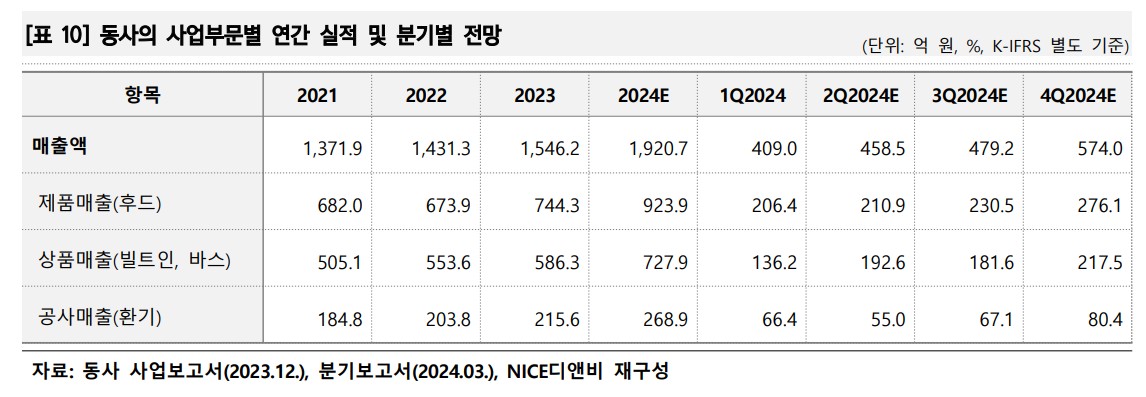

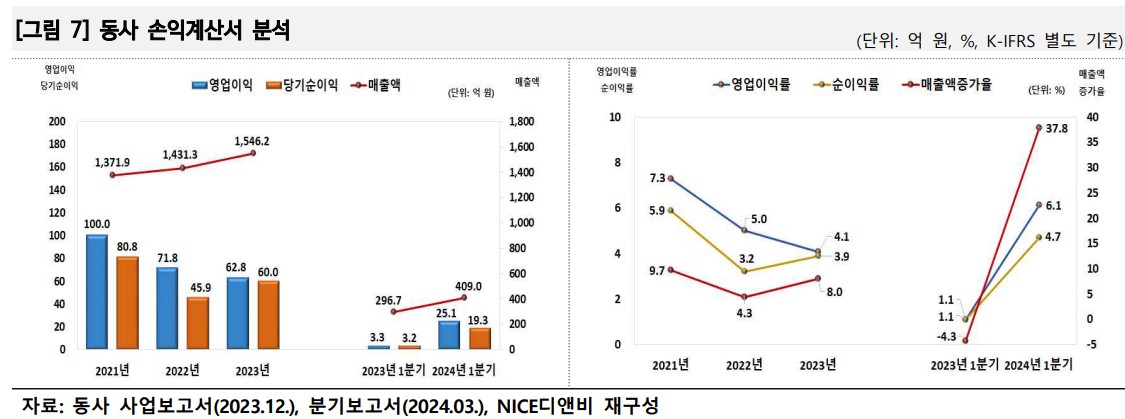

하츠는 최근 매출액 1,546.2억 원, 영업이익 62.8억 원을 기록하며 안정적인 성장을 보였습니다. 동사는 레인지 후드, 쿡탑, 세대환기시스템 등 다양한 제품을 통해 실내 공기질 관리를 위한 종합 솔루션을 제공하고 있습니다. 특히, 고성능 팬모터 설계 기술을 기반으로 한 공기질 관리 제품 라인업을 보유하고 있으며, 시장 내 상위의 점유율을 유지하고 있습니다. 최근 건설사향 환기 공사 수주 증가와 빌트인 기기 품목 다각화로 매출이 큰 폭으로 증가하였습니다.

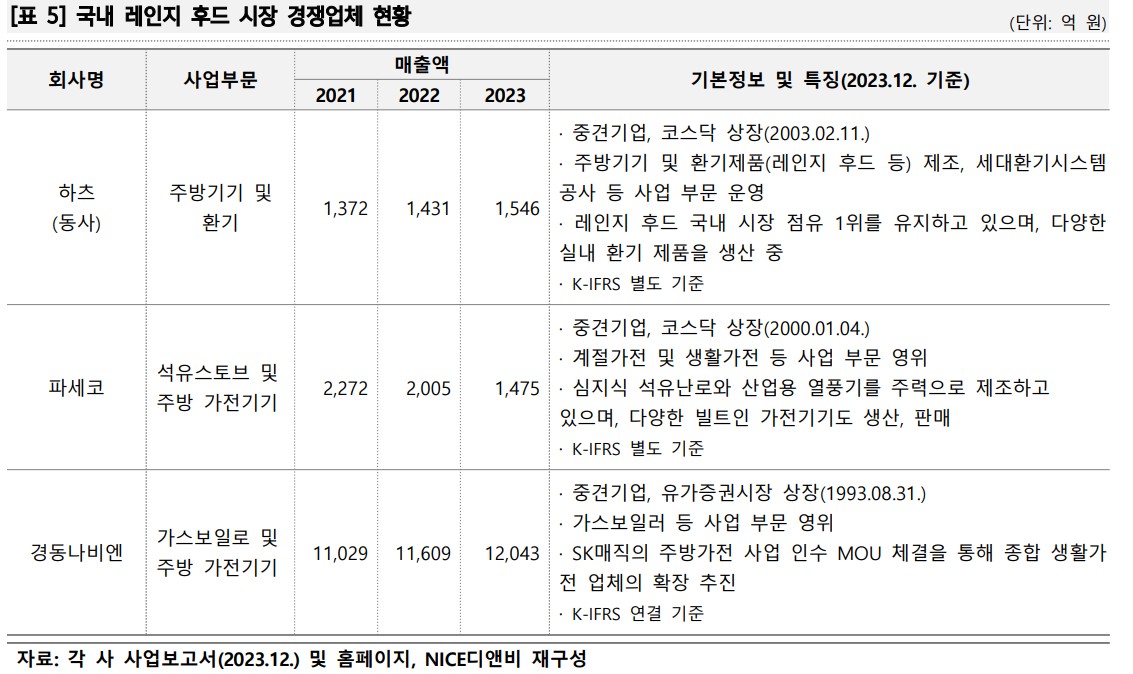

💣 점유율이 늘고 있기는 한데, 국내 레인지 후드 시장규모 자체가 쪼그라들고 있어서 영~

- 2023년 매출액 1,546.2억 원, 전년 대비 8.0% 증가

- 영업이익 62.8억 원, 영업이익률 4.1%

- 고성능 팬모터 설계 기술 보유

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

하츠 최근 이슈

하츠는 최근 건설사향 환기 공사 수주가 증가하면서 매출 성장이 가속화되고 있습니다. 또한, 신규 사업인 욕실 관련 제품의 출시로 제품 라인업을 확장하고 있으며, 이는 기업의 성장 가능성을 높이고 있습니다. 특히, 실내 공기질 관리 제품의 수요가 증가함에 따라 고성능 팬모터 설계 기술을 활용한 신제품 개발에 집중하고 있습니다. 이러한 노력들은 하츠의 시장 경쟁력을 더욱 강화할 것입니다.

하츠 분석

하츠는 실내 공기질 관리 분야에서 높은 인지도를 보유하고 있으며, 안정적인 성장세를 유지하고 있습니다. 기술적 분석에서는 동사의 고성능 팬모터 설계 기술이 주목받고 있으며, 이는 제품의 경쟁력을 높이는 요소입니다. 기본적 분석에서는 매출과 영업이익의 꾸준한 성장이 돋보이며, 미래 주가 전망 역시 긍정적으로 평가됩니다. 다양한 제품 라인업과 신규 사업의 성공적인 확장이 기대됩니다.

- 기술적 분석 내용

- 기본적 분석 내용

- 미래 주가 전망

하츠 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

하츠의 재무 상태는 전반적으로 안정적입니다. 최근 3개년 간 매출과 영업이익이 꾸준히 증가하고 있으며, 부채비율 역시 양호한 수준을 유지하고 있습니다. 2023년 매출액은 1,546.2억 원, 영업이익은 62.8억 원으로 각각 전년 대비 8.0%, 12.1% 증가하였습니다. 동사는 다양한 수익원 확보와 원가 절감을 통해 수익성을 높이고 있습니다.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,371.9억 | 1,431.3억 | 1,546.2억 | 409.0억 |

| 영업이익 | 100.0억 | 71.8억 | 62.8억 | 25.1억 |

| 부채비율 | 24.5% | 38.6% | 41.5% | 45.5% |

| PER | 15.1배 | 14.4배 | 12.1배 | 11.5배 |

하츠 주가 전망

하츠의 주가는 향후 실내 공기질 관리 제품의 수요 증가와 함께 상승할 가능성이 높습니다. 특히, 건설사향 환기 공사 수주 증가와 신규 사업의 성공적인 확장이 긍정적인 영향을 미칠 것입니다. 또한, 고성능 팬모터 설계 기술을 통한 제품 차별화가 주가 상승에 기여할 것으로 보입니다.

하츠 목표주가

하츠의 목표주가는 현재 주가 대비 약 30% 상승한 22,000원으로 설정됩니다. 이는 실내 공기질 관리 제품의 수요 증가와 함께 매출 및 영업이익이 지속적으로 증가할 것으로 예상되기 때문입니다.

마무리하며

하츠는 실내 공기질 관리 제품 분야에서 높은 인지도를 보유하고 있으며, 안정적인 성장세를 유지하고 있습니다. 최근 매출과 영업이익의 지속적인 성장은 주목할 만하며, 건설사향 환기 공사 수주 증가와 신규 사업의 성공적인 확장이 긍정적인 요소입니다. 투자자들은 이러한 점들을 고려하여 신중한 투자 결정을 내리시기 바랍니다.

'한국 주식 정보' 카테고리의 다른 글

| 한국전력 주가 전망 | 절대 오를 수 없는 이유 | 얘는 이익 추구가 안된다 (0) | 2024.06.21 |

|---|---|

| 한솔홈데코 주가 전망 | 기업분석 | 인테리어 이제 망하지 않았누..;;? (1) | 2024.06.21 |

| 제룡산업 주가 전망 | 기업분석 | 그 제룡이 맞아요. 근데 대표만 똑같네 (0) | 2024.06.21 |

| 이지케어텍 주가 전망 | 기업분석 | 좋다지만 굳이 사야할까? (0) | 2024.06.21 |

| 선진뷰티사이언스 주가 전망 | 기업분석 | 미국시장 수출 성장으로 가자! (0) | 2024.06.21 |