티씨케이(064760)는 반도체 및 전자 소재 전문 기업으로, 2분기 잠정 실적이 크게 반등하며 주목받고 있음. 특히 삼성전자의 NAND메모리 생산이 다시 주목받으면서 요녀석도 덩달아 주목받고 있는데, 글쎄.. 요즘 트럼프 효과가 너무 커서 ㅡ.ㅡ;; 어떻게 될지. 이 글은 투자 권유글이 아닙니다.

한 달 연속 외국인 투자자 돈이 아래 기업으로 몰리고 있습니다. 제가 발견했으니 참고해주세요.

🔽🔽🔽

✅ 제가 첨부하는 티씨케이 정보도 참고해주세요.

티씨케이 정보 정리

| 💣 티씨케이 정보 정리 |

티씨케이는 반도체 및 전자 소재 전문 기업으로, 주요 제품으로는 SiC 링과 TaC 링 등이 있음. 최근 2분기 잠정 실적은 매출액 683억원, 영업이익 203억원으로 전년 동기 대비 각각 44.1%, 56.8% 증가하며 반등 신호를 보임.

- 주요 사업: 반도체 및 전자 소재

- 2분기 매출액: 683억원

- 2분기 영업이익: 203억원

✅ 저는 최소 2배 오를 기업 매수중입니다. 참고만 해주세요.

✅ 티씨케이 최근 이슈 아래에서 확인해보세요!

티씨케이 최근 이슈

티씨케이는 최근 실적 발표를 통해 반등의 신호를 보임. 주 고객사인 삼성전자의 8세대 TLC 및 9세대 QLC NAND 양산이 본격화되며, 티씨케이가 공급하는 SiC 링의 판매량이 증가할 것으로 예상됨. 또한, 중국 내 신규 고객사 매출도 점진적으로 증가하고 있으며, 이는 과거보다 더 큰 성장세를 나타낼 가능성을 시사함.

✅ 2024년 11월 트럼프 당선이 확실시되고 있습니다. 관련주도 확인해보세요.

티씨케이 분석

티씨케이는 반도체 및 전자 소재 시장에서 독보적인 위치를 차지하고 있음. 특히 SiC 링과 TaC 링 등 고부가가치 제품을 중심으로 안정적인 성장을 이어가고 있음. 기술적 분석에 따르면 티씨케이는 최근 주가가 안정적으로 상승하고 있으며, 향후 매출 증가에 따른 주가 상승이 기대됨. 기본적 분석에서도 회사의 강력한 재무 구조와 지속적인 수익 창출 능력은 향후 성장을 견고하게 뒷받침할 것임.

- 기술적 분석 내용: 티씨케이는 최근 안정적인 주가 흐름을 보이며, 향후 매출 성장에 따른 주가 상승이 기대됨.

- 기본적 분석 내용: 강력한 재무 구조와 지속적인 수익 창출 능력으로 향후 성장 가능성 높음.

- 미래 주가 전망: NAND 메모리 반도체 시장의 회복과 함께 티씨케이의 주가도 상승세를 보일 것으로 예상됨.

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

티씨케이 재무 상황

티씨케이의 재무 상황은 매우 안정적임. 2023년 매출액은 2,270억원, 영업이익은 810억원을 기록했으며, 이는 전년 대비 각각 18.6%, 22.2% 증가한 수치임. 부채비율은 11.1%로 양호하며, PER(주가수익비율)은 18.6배로 적정 수준임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 2,710 | 3,200 | 2,270 | 2,690 |

| 영업이익 | 1,030 | 1,270 | 810 | 1,015 |

| 부채비율 | 14.8% | 15.3% | 8.1% | 10.8% |

| PER | 21.2배 | 11.7배 | 21.2배 | 19.9배 |

티씨케이 주가 전망

티씨케이는 NAND 메모리 반도체 시장의 회복과 함께 주가 상승이 기대됨. 특히 주요 고객사인 삼성전자의 생산량 증가와 신규 고객 확보로 매출 성장이 예상되며, 이는 주가에 긍정적인 영향을 미칠 것임. 2024년에도 꾸준한 성장세를 이어갈 것으로 전망됨.

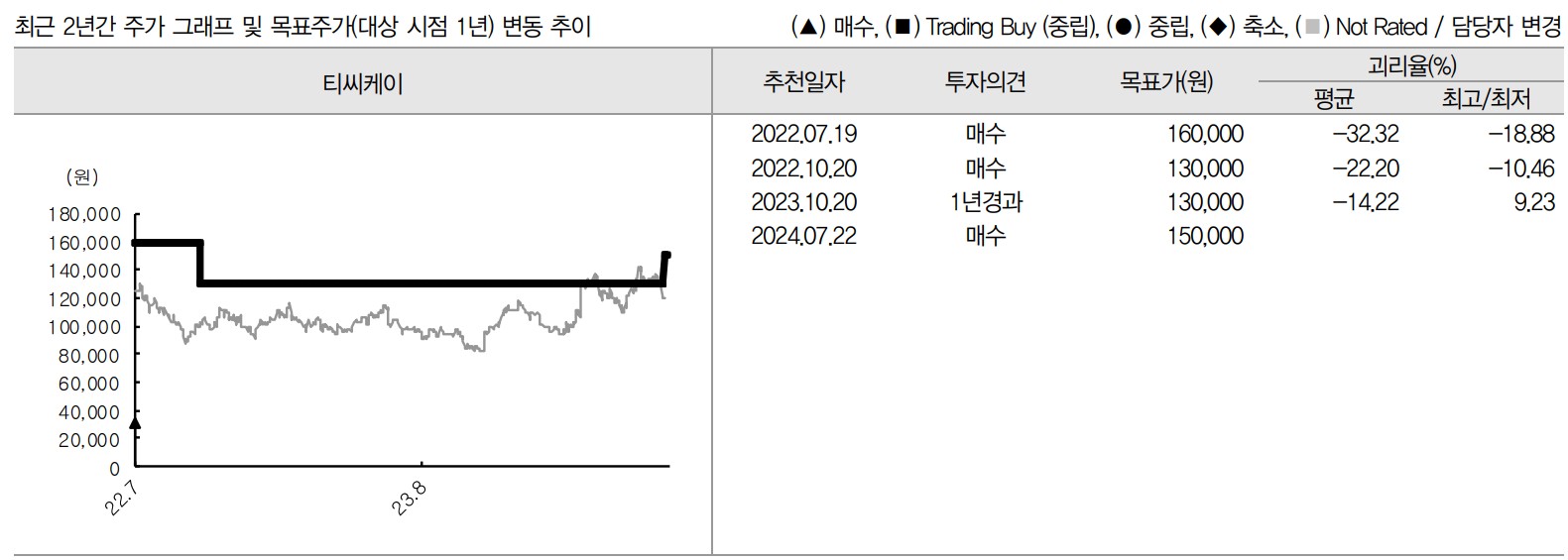

티씨케이 목표주가

티씨케이의 목표주가는 현재 주가 대비 약 25% 상승한 150,000원으로 제시함. 이는 NAND 메모리 반도체 시장의 성장성과 회사의 안정적인 재무 구조를 반영한 수치임.

마무리하며

티씨케이는 반도체 및 전자 소재 시장에서 독보적인 위치를 차지하고 있으며, 실적 반등과 주요 고객사의 생산량 증가로 인해 향후 주가 상승이 기대됨. 안정적인 재무 구조와 꾸준한 성장세를 바탕으로 투자자들에게 매력적인 종목으로 평가됨.

티씨케이 FAQ

Q. 티씨케이는 어떤 사업을 하나요?

A. 티씨케이는 반도체 및 전자 소재 전문 기업으로, SiC 링과 TaC 링 등의 제품을 생산합니다.

Q. 티씨케이의 주요 고객사는 누구인가요?

A. 티씨케이의 주요 고객사는 삼성전자, SK하이닉스 등 대형 반도체 제조사입니다.

Q. 티씨케이의 주가 전망은 어떤가요?

A. 티씨케이는 NAND 메모리 반도체 시장의 회복과 함께 주가 상승이 기대되며, 안정적인 재무 구조와 주요 고객사의 생산량 증가로 긍정적인 전망이 예상됩니다.

'한국 주식 정보' 카테고리의 다른 글

| 포스코인터내셔널 주가 전망 | 목표주가 | 기업분석 | 광구에 투자한게 옳았다. (0) | 2024.07.23 |

|---|---|

| 팬오션 주가 전망 | 목표주가 | 기업분석 | 외부환경에 너무 휘둘린다 (0) | 2024.07.23 |

| 에스앤에스텍 주가 전망 | 목표주가 | 기업분석 | 앞으로 좋은 일만 남았을거야 (0) | 2024.07.23 |

| 롯데에너지머티리얼즈 주가 전망 | 목표주가 | 기업분석 롯데와 2차전지가 합쳐지면? (0) | 2024.07.23 |

| 금화피에스시 주가 전망 | 목표주가 | 기업분석 나도 원전주 같은데..? (0) | 2024.07.23 |