NHN이 옛날의 영광을 찾을 수 있을까요? 증권사는 목표주가 하향을 말하면서 사실상 사망선고를 내렸는데 말임다. 주주분들의 눈에는 피눈물이 흐르고 있슴다 ㅠㅠ 이 글은 투자 권유글이 아닙니다. 투자에 대한 최종 결정은 스스로 판단하시기 바랍니다.

제가 이전에 엔비디아, SOXL 팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

❤️ 모르면 손해인 NHN 호재 정보도 알아보시구요.

NHN 정보

| 💣 NHN 정보 정리 |

NHN은 다양한 디지털 서비스와 플랫폼을 제공하는 기업으로, 게임, 결제, 광고, 커머스 등 여러 분야에서 활동하고 있습니다. 최근 2Q24 실적은 매출액 6,299억 원, 영업이익 251억 원으로 추정되며, 이는 컨센서스에 부합하는 성과입니다. 게임 매출액은 QoQ 10% 감소했지만, 결제/광고 매출액은 YoY 17%, 기술 매출액은 YoY 4% 성장했습니다. 커머스 매출액은 659억 원으로 수익성 통제 전략이 두드러졌습니다. 올해 NHN의 실적 개선은 커머스 사업 회복에 달려 있습니다. 주요 사업 부문에서의 성장이 기대되며, 주가 상승의 모멘텀이 될 것입니다.

- 게임 매출액: 6,299억 원

- 결제/광고 매출액: YoY 17% 성장

- 기술 매출액: YoY 4% 성장

💣 저는 엔비디아, SOXL 차익 실현 후 NHN 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ NHN 최근 이슈 아래에서 확인해보세요!

NHN 최근 이슈

최근 NHN은 다양한 사업에서의 성과를 보였습니다. 2Q24 실적 발표에서 매출액 6,299억 원, 영업이익 251억 원을 기록하며, 이는 시장의 기대에 부합했습니다. 게임 부문은 비수기 영향으로 QoQ 10% 감소했으나, 결제 및 광고 부문에서의 성장이 두드러졌습니다. 결제/광고 매출액은 전년 동기 대비 17% 증가했으며, 일본 MSP 사업의 호조로 기술 매출액도 4% 성장했습니다. 커머스 부문은 사업 구조 조정을 통해 수익성 개선이 두드러졌습니다. 특히 페이코 관련 손실이 눈에 띄게 축소되고 있어 긍정적인 신호로 작용할 것입니다. NHN의 전략적 사업 재편과 수익성 개선 노력은 앞으로의 주가 상승을 견인할 중요한 요소가 될 것입니다.

NHN 분석

NHN의 현재 재무 상태는 안정적이며, 다양한 사업 부문에서 고른 성장을 보이고 있습니다. 게임 부문은 지속적인 매출을 기록하고 있으며, 결제 및 광고 부문도 꾸준히 성장하고 있습니다. 기술 부문은 일본 MSP 사업의 호조로 긍정적인 성과를 보이고 있습니다. 커머스 부문의 수익성 개선은 NHN의 주요 성장 동력입니다. NHN의 종합적인 재무 상태는 향후 주가 상승의 기반이 될 것으로 보입니다.

- 기 술적 분석: 일본 MSP 사업 호조

- 기본적 분석: 안정적인 재무 상태

- 미래 주가 전망: 꾸준한 성장 가능성

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

NHN 재무 상황

NHN의 재무 상태는 안정적입니다. 2024년 매출액은 2,548억 원, 영업이익은 98억 원으로 추정되며, 이는 전년 대비 각각 12.3%, 75.5% 증가한 수치입니다. 부채비율은 2023년 기준 73.4%로 양호하며, 순이익도 흑자로 전환될 것으로 기대됩니다. NHN의 지속적인 수익성 개선 노력은 긍정적인 신호입니다.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,924 | 2,115 | 2,270 | 2,548 |

| 영업이익 | 98 | 39 | 56 | 98 |

| 부채비율 | 44.2% | 51.8% | 73.4% | 77.5% |

| PER | 14.4 | -27.9 | -95.6 | 10.3 |

NHN 주가 전망

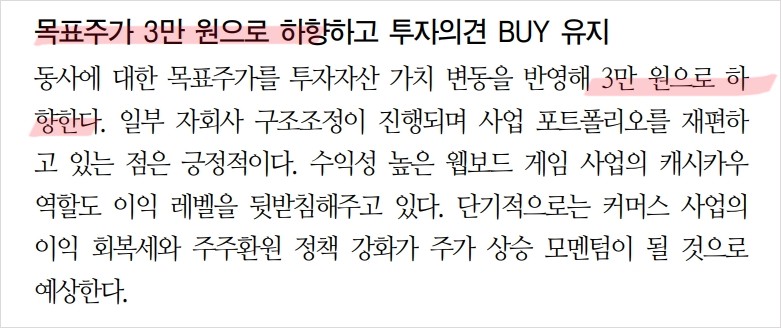

NHN의 주가는 향후 꾸준한 상승세를 보일 것으로 예상됩니다. 2Q24 실적이 시장 기대에 부합하고 있으며, 결제/광고와 기술 부문의 성장이 두드러지고 있습니다. 특히, 커머스 부문의 수익성 개선이 주가 상승의 주요 동력이 될 것입니다. NHN의 전략적 사업 재편과 수익성 개선 노력이 긍정적인 영향을 미칠 것입니다. 목표주가는 30,000원으로 제시되며, 현재 주가 대비 44.6%의 상승 여력을 가지고 있습니다.

☑️ 근데 목표주가 하향.. ㅋㅋㅋ 이거 뭔 말인지 아시쥬

NHN 목표주가

NHN의 목표주가는 30,000원으로 제시됩니다. 이는 현재 주가 대비 44.6%의 상승 여력을 가지고 있으며, 다양한 사업 부문의 성장과 수익성 개선 노력이 이를 뒷받침하고 있습니다. NHN의 지속적인 성장은 주가 상승의 주요 원동력이 될 것입니다.

마무리하며

NHN은 다양한 디지털 서비스와 플랫폼을 제공하며, 여러 사업 부문에서 고른 성장을 보이고 있습니다. 특히 결제/광고와 기술 부문의 성장이 두드러지며, 커머스 부문의 수익성 개선이 주가 상승의 주요 동력이 될 것입니다. NHN의 전략적 사업 재편과 지속적인 수익성 개선 노력은 긍정적인 영향을 미칠 것입니다. 투자자들은 NHN의 성장 가능성을 주목할 필요가 있습니다.

'한국 주식 정보' 카테고리의 다른 글

| 넷마블 주가 전망 | 기업분석 | 목표주가 | 나혼렙이 먹여살리는데 힘들다 (0) | 2024.07.01 |

|---|---|

| S-oil 주가 전망 | 기업분석 | 목표주가 | 기름주는 워렌버핏 형님도 매수하신다고 (0) | 2024.07.01 |

| LX인터내셔널 주가 전망 | 기업분석 | 목표주가 | 해상운임비 급등으로 인한 주가도 급증!? (0) | 2024.07.01 |

| SK그룹 구조조정 관련주 TOP3 총 정리 | 결국 핵심만 살아남는다 (0) | 2024.07.01 |

| 유류세 인상 관련주 TOP3 총 정리 | 유류세 인하 종료 관련주, 기름 값 제발ㅠㅠ 서민 죽어요 (0) | 2024.07.01 |