LX세미콘의 주가는 최근 반도체 산업 변화와 내부 실적 이슈로 조정 국면을 맞이했음. 3분기 영업이익은 전년 대비 130% 증가하며 긍정적인 실적을 기록했지만, 주가는 52주 최저점인 54,000원까지 하락함.

📌LX세미콘에 대한 정확한 정보는 아래 리포트를 참고하면 좋음.

✅LX세미콘 분석은 본문에서 바로 시작함.

LX세미콘 정보 정리

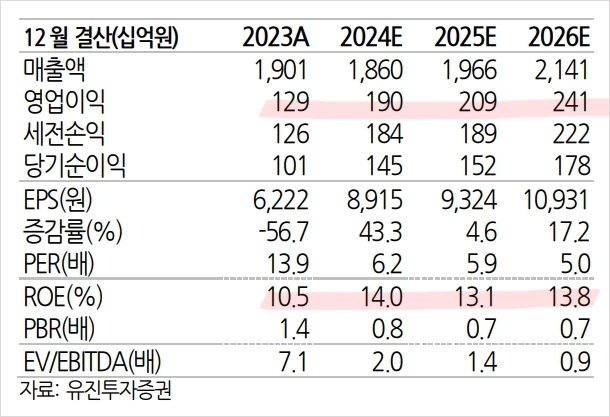

LX세미콘은 반도체 설계 전문 기업으로, 2025년 매출 1조 9,665억 원, 영업이익 2,095억 원을 목표로 함. 소형 DDI 점유율 회복과 신규 벤더 진입에 따른 실적 개선이 전망되고 있음. 올해 목표주가는 기존 110,000원에서 80,000원으로 하향 조정됨.

- 3분기 영업이익 343억 원, 전년 대비 130% 증가

- 2025년 소형 DDI 실적 개선 전망

- 주가 디레이팅 요인 완화, 매출 성장률 회복 기대

📌솔직히 이상한 블로그에서 종목분석 보기보다는 기업의 공식 보고서를 제대로 보는 게 좋음. 꼭 보셈.

LX세미콘 최근 이슈

최근 LX세미콘은 3분기 실적 발표에서 글로벌 쇼핑 이벤트의 영향으로 판매량 증가를 보였음. 하지만 주요 벤더와의 협력 문제 및 수요 변동으로 목표주가가 하향 조정되었음. 특히 2025년 이후 트럼프 재집권 가능성과 러시아-유럽 수요 회복에 대한 기대가 실적에 긍정적으로 작용할 것으로 보임.

✅ 반도체 시장에서 회복세를 노리는 LX세미콘, 지금 투자 타이밍을 놓치지 마셈.

LX세미콘 기업분석

LX세미콘은 기술력과 시장 점유율 회복 가능성을 기반으로 2025년 이후 안정적인 실적 개선을 기대할 수 있음. 소형 DDI와 신규 벤더 협력을 통해 시장에서의 입지를 강화할 계획임.

- 2024년 실적 안정화, 2025년 소형 DDI 회복세 전망

- 매출 대비 높은 영업이익률(2025년 10.7%) 유지

- 신규 벤더 진입 리스크 완화

LX세미콘 재무 상황

2024년 매출은 1조 8,600억 원으로 소폭 감소할 전망이나, 2025년 매출은 1조 9,665억 원으로 반등할 것으로 보임. 2025년 EPS는 9,324원으로 예상되며, ROE는 13.1%로 안정적인 수준을 유지할 것으로 평가됨.

LX세미콘 주가 전망

LX세미콘의 목표주가는 80,000원으로 제시됨. 이는 소형 DDI 회복과 신규 벤더 협력 강화를 기반으로 한 수치로, 현재 주가 대비 약 46.7% 상승 여력을 나타냄.

LX세미콘 목표주가

목표주가 80,000원은 트럼프 재집권 가능성과 러시아-유럽 수요 회복 기대에 기반함. 성장 잠재력을 감안할 때 중장기 투자 가치가 높음.

LX세미콘 주의해야 할 점

LX세미콘 투자 시 주의할 점은 다음과 같음

- 신규 벤더 진입 리스크 및 점유율 경쟁 심화

- 반도체 수요 변동성과 트럼프 관세 정책 불확실성

- 환율 변동에 따른 영업이익률 영향

마무리하며

LX세미콘은 반도체 시장의 회복 가능성과 안정적인 실적 전망을 기반으로 2025년 이후 꾸준한 성장이 예상됨. 장기적 관점에서 매력적인 투자처로 평가되며, 신중한 리스크 관리가 필요함.

'한국 주식 정보' 카테고리의 다른 글

| HL홀딩스 주가 전망, HL만도가 아프지만 나머지는 성장함. 25년도 주가는? (0) | 2024.12.01 |

|---|---|

| HL만도 주가 전망, 글로벌 전기차 회복세 + 중국 + 북미의 힘을 보여준다. (0) | 2024.12.01 |

| LG전자 주가 전망, 기업분석, B2B사업 확대로 주가 올라가쟛! (0) | 2024.12.01 |

| LG유플러스 주가 전망, 기업분석, LG그룹 전체 주주환원책에 힘입는다. (0) | 2024.12.01 |

| LG 주가 전망, 기업분석, 주주환원 정책으로 주가 무한 업 렛츠고 (0) | 2024.12.01 |