HL만도는 정말이지 드디어 가냐? 라는 말이 나올 정도로 징글맞은 기업임. 원래 만도 자체가 자동차 전장사업을 오지게 잘 하던 기업이었는데 계속 경영권이 불안해지고~ 뭔가 아다리가 안맞는 상황 때문에 주가가 개떡락을 했었기 때문. 요즘 주가 상승은 상승도 아님. 더 가야함. ㅠㅠ 제발 잘 되길 바람. 본 글은 투자 권유글이 아님

저는 슬슬 다 정리하고 아래 종목 매수중임.😎

🔽🔽🔽

❤️ 모르면 손해인 HL만도 호재 정보도 알아보시구요.

HL만도 정보

| 💣 HL만도 정보 정리 |

HL만도는 최근 영업이익이 크게 증가하면서 수익성 개선을 지속하고 있음. 2024년 2분기 영업이익은 890억 원으로 전년 동기 대비 15.3% 증가할 것으로 예상됨. 글로벌 고객사의 생산 물량 회복과 중국 시장에서의 물량 증가가 실적 개선에 기여함. 특히, 인도 시장에서의 고속 성장과 고부가가치 e-Product의 적용 비율 증가가 긍정적인 영향을 미칠 것임.

- 중국 로컬 메이커와 미국 고객사의 생산 회복이 기대됨

- 인도 시장의 성장 잠재력이 큼

- 목표주가는 64,000원으로 유지됨

💣 저는 엔비디아, SOXL 차익실현 후 HL만도 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ HL만도 최근 이슈 아래에서 확인해보세요!

HL만도 최근 이슈

HL만도는 2024년 2분기에 영업이익 890억 원을 기록해 전년 대비 15.3% 증가할 것으로 예상됨. 글로벌 고객사의 생산 물량 회복과 중국 로컬 고객사의 물량 증가가 긍정적인 영향을 미침. 인도 시장에서의 매출 증가도 눈에 띄며, 원화 약세로 인한 환율 효과도 실적 개선에 기여함. 이로 인해 목표주가 64,000원을 유지하며, 향후 실적 개선이 지속될 것으로 보임.

HL만도 분석

HL만도는 중국과 미국 시장에서의 생산 회복과 인도 시장의 고속 성장으로 인해 긍정적인 실적 전망을 보임. 특히, 고부가가치 e-Product의 적용 비율 증가가 주목됨. 이러한 요소들이 HL만도의 지속적인 성장을 뒷받침할 것으로 예상됨.

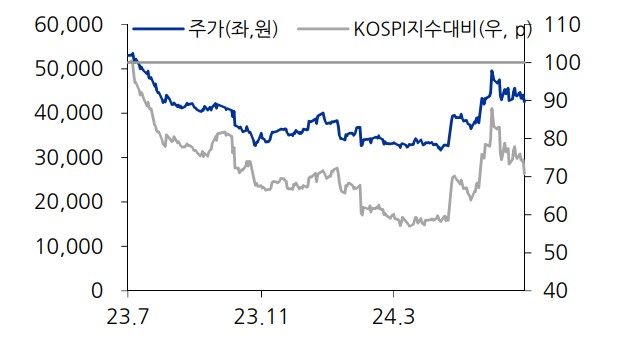

- 기술적 분석 내용: 주가가 안정적으로 상승하고 있으며, 주요 지지선을 유지하고 있음.

- 기본적 분석 내용: 매출액과 영업이익이 꾸준히 증가하고 있으며, 재무구조도 개선 중임.

- 미래 주가 전망: 글로벌 시장에서의 성장 잠재력과 수익성 개선으로 주가 상승이 예상됨.

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

HL만도 재무 상황

HL만도의 재무 상황은 긍정적으로 평가됨. 매출액과 영업이익 모두 꾸준한 상승세를 보이며, 부채비율도 200% 기준으로 양호함. 경쟁사 대비 수익성이 높고, 자본구조도 안정적임.

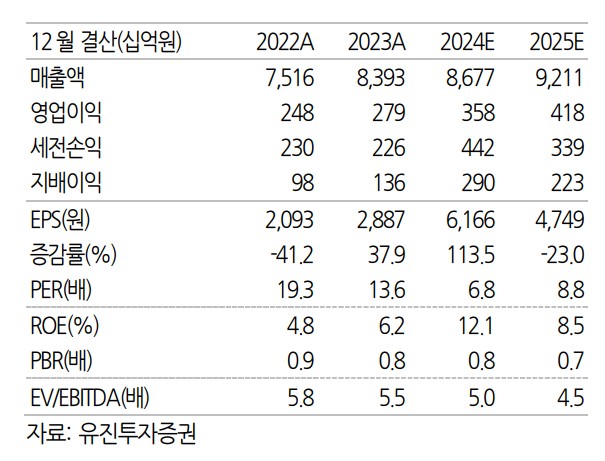

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 7,516 | 8,393 | 8,677 | 9,211 |

| 영업이익 | 248 | 279 | 358 | 418 |

| 부채비율 | 142.7% | 160.6% | 145.0% | 123.9% |

| PER | 19.3 | 13.6 | 6.8 | 8.8 |

HL만도 주가 전망

HL만도의 주가는 앞으로도 상승세를 유지할 것으로 보임. 글로벌 시장에서의 성장 잠재력과 수익성 개선으로 인해 주가 상승이 기대됨. 목표주가는 64,000원으로 유지됨.

HL만도 목표주가

HL만도의 목표주가는 64,000원으로 제시됨. 이는 실적 개선과 수익성 증가를 반영한 결과이며, 현재 주가 대비 상승 여력이 53%임.

마무리하며

HL만도는 글로벌 시장에서의 생산 회복과 인도 시장의 고속 성장으로 인해 긍정적인 실적 전망을 보임. 목표주가 64,000원을 유지하며, 투자에 대한 최종 판단은 스스로 하길 바람. 진짜 나는 정말 만도가 잘 되었으면 좋겠음. 전 세계 글로벌 자동차 시장은 대한민국이 먹었으면 좋겠다구!! 으아아ㅏㅏㅏ

HL만도 FAQ

Q. HL만도의 현재 수주 상황은?

A. 글로벌 고객사의 생산 물량 회복과 중국 로컬 고객사의 물량 증가로 실적 개선이 예상됨.

Q. HL만도의 주가 전망은?

A. 목표주가는 64,000원으로 유지되며, 상승 여력이 있음.

Q. HL만도의 재무 상황은?

A. 매출액과 영업이익이 꾸준히 증가하고 있으며, 재무구조도 안정적임.

'한국 주식 정보' 카테고리의 다른 글

| NHN KCP 주가 전망 | 목표주가 | 기업분석 | 근본은 살아 있는데 주가는 죽네.. (0) | 2024.07.11 |

|---|---|

| LS 주가 전망 | 목표주가 | 기업분석 | 만사형통! 모든게 다 잘 풀리고 있다! (1) | 2024.07.11 |

| CJ대한통운 주가 전망 | 목표주가 | 기업분석 | 사업 다각화가 필요해 보이는디 (0) | 2024.07.11 |

| HD현대중공업 주가 전망 | 목표주가 | 기업분석 | 대장님이 나가신다 주가 올라라 (0) | 2024.07.11 |

| HD현대미포 주가 전망 | 목표주가 | 기업분석 | HD중에서 막내야 막내! (0) | 2024.07.11 |