필자는 이전에 현대차 우선주를 무조건 무지성으로 사두라고 추천한 바 있음. 현대차는 무조건 주주환원책을 적극적으로 쓸 수밖에 없다고 말이지!! 역시는 역시다!! 현대차는 믿고 사는거여 !! 본 블로그에서 현대차를 검색하면 나올 것임. 아래 글로 가면 글 볼 수 있음 ㅎ.ㅎ 본 글은 투자 권유글이 아님.

제가 이전에 엔비디아, SOXL 팔았다고 말했죠? 팔고 아래 종목 사고 있음. 😎

🔽🔽🔽

❤️ 모르면 손해인 현대차 호재 정보도 알아보시구.

현대차 정보

| 💣 현대차 정보 정리 |

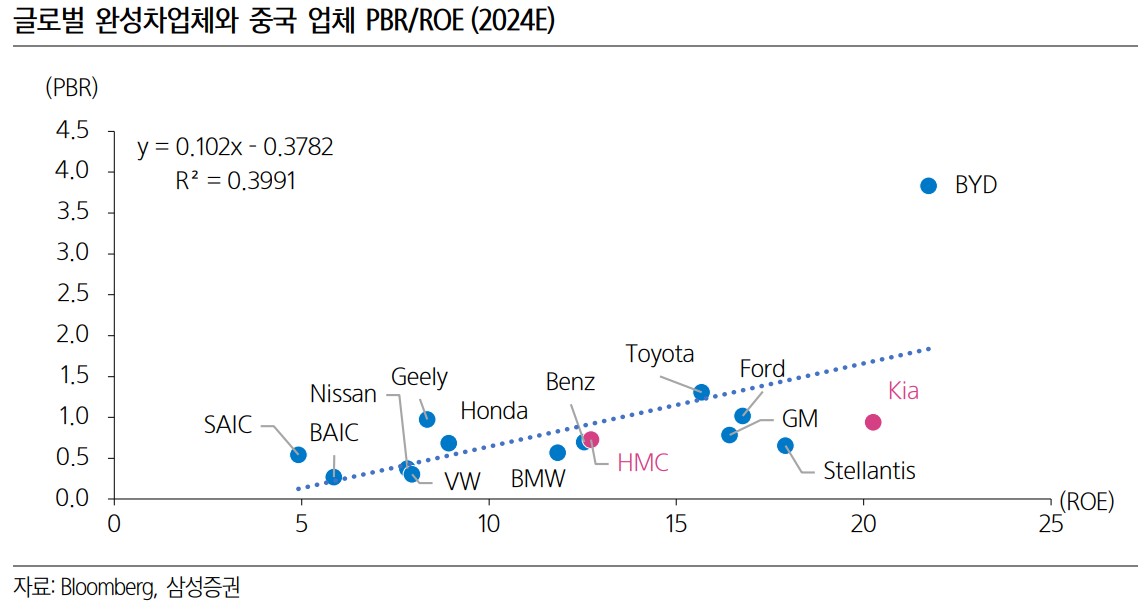

현대차는 2024년 들어 외국인의 강한 매수세로 Free Float가 18%로 축소된 상황. 지난 3년간 일 거래량은 76만 주에 불과함. 자사주 매입은 강력한 주가 모멘텀이 될 전망임. 싼타페를 시작으로 신차 사이클 진입. 중국 EV 진입이 어려운 북미, 인도, 내수에서 연결 이익의 80% 이상을 창출하면서, 안정적인 실적 유지 가능함. 현대차는 2024년과 2025년 평균 BPS 기준 1배를 적용하여 목표주가를 400,000원으로 15.9% 상향 조정함. 주주 환원 정책 발표와 인도 IPO 등이 주요 성장 동력임.

- 2024년 예상 매출액: 169조 원

- 2024년 예상 영업이익: 14조 9,820억 원

- 주요 성장 요인: 신차 출시, 전기차 및 하이브리드 차량 판매 증가

💣 나는 엔비디아, SOXL 차익실현 후 아래 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 현대차 최근 이슈 아래에서 확인해 보세요!

현대차 최근 이슈

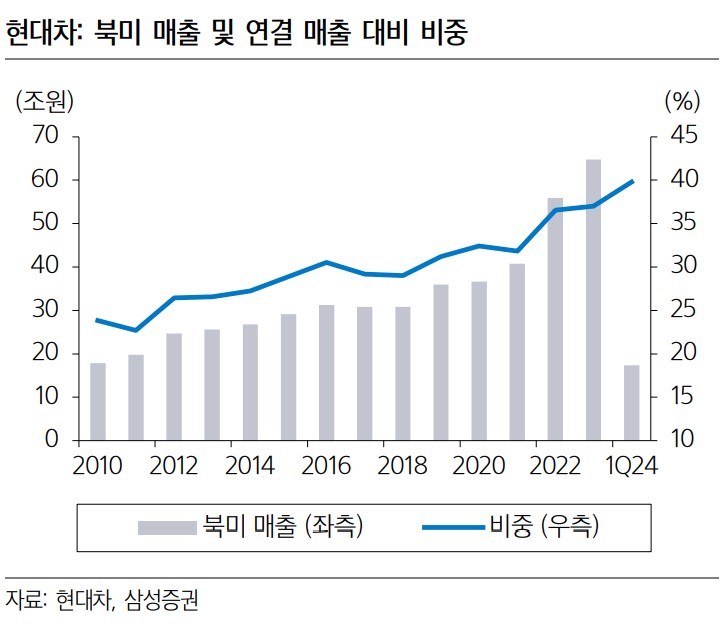

현대차는 중국 전기차업체 진출이 어려운 미국, 한국, 인도에서 80~90%의 이익을 창출하고 있음. 특히 북미 시장 매출 비중은 40%, 이익 비중은 50%까지 상승. 2024년 초에는 싼타페 하이브리드 모델이 출시될 예정. 또한 10월에는 미국 전기차 공장이 가동되어 GV80EV와 아이오닉 5를 생산할 계획임. 하이브리드 수익성 증가와 함께 전기차 판매도 확대될 것으로 예상됨. IRA 세제 혜택 제외에도 불구하고 자체 인센티브 지급으로 인해 전기차 판매가 확대될 것.

현대차 분석

현대차는 2024년과 2025년 매출과 영업이익의 증가가 예상됨. 특히 전기차와 하이브리드 차량의 판매 증가가 주요 요인임. 기술적 분석에서는 주가가 강한 상승세를 보이고 있으며, 기본적 분석에서도 긍정적으로 평가됨. 현대차의 향후 2년간 실적 개선과 주가 상승이 기대됨.

- 기술적 분석: 주가 상승세

- 기본적 분석: 매출 성장과 비용 효율화

- 미래 주가 전망: 긍정적인 상승 가능성

💣 아래 보시면 정확한 정보 더 있음. 안 보시면 돈 잃음.

현대차 재무 상황

현대차의 재무 상황은 매우 안정적임. 매출액과 영업이익이 꾸준히 증가하고 있으며, 부채비율도 안정적인 수준을 유지하고 있음. 2024년 예상 매출액은 169조 원, 영업이익은 14조 9,820억 원임. 부채비율은 양호한 수준으로 유지됨.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 142조 원 | 162조 6,640억 원 | 169조 4,950억 원 | 40조 6,590억 원 |

| 영업이익 | 15조 1,270억 원 | 14조 9,820억 원 | 15조 6,630억 원 | 3조 5,570억 원 |

| 부채비율 | 55.9% | 46.4% | 41.8% | 36.5% |

| PER | 22.9 | 11.6 | 8.9 | - |

현대차 주가 전망

현대차의 주가는 2024년에도 상승할 가능성이 높음. 전기차와 하이브리드 차량의 판매 증가가 주요 요인임. 2분기 실적이 발표되면 주가는 더욱 상승할 가능성이 큼. 지속적인 매출 성장과 비용 절감 노력으로 주가 상승 기대됨.

현대차 목표주가

현대차의 목표주가는 400,000원으로 제시됨. 이는 현재 주가 대비 약 15.9%의 상승 여력을 의미함. 주요 성장 동력은 전기차와 하이브리드 차량임. 현대차의 장기적인 성장 가능성은 매우 높음.

마무리하며

현대차는 2024년 매출과 영업이익의 증가를 예상하며, 이는 주가 상승에 긍정적인 영향을 미칠 것으로 보임. 주력 사업의 강력한 성장세와 효율적인 비용 관리가 주요 요인임. 경쟁 심화와 비용 증가에도 불구하고 현대차의 주가는 긍정적인 흐름을 유지할 것으로 전망됨. 목표주가는 400,000원으로 제시됨.

'한국 주식 정보' 카테고리의 다른 글

| SK가스 주가 전망 | 기업분석 | 목표주가 | 발전소 가동 + 사업다각화 시작 = 주가 상승 (0) | 2024.07.02 |

|---|---|

| LG화학 주가 전망 | 기업분석 | 목표주가 | 2차전지의 해는 저물어간다. LG화학 주가 안녕 (0) | 2024.07.02 |

| 한솔케미칼 주가 전망 | 목표주가 | 기업분석 | DRAM의 시대가 다시 온다, 한솔케미칼 주가!! (0) | 2024.07.01 |

| 팬오션 주가 전망 | 기업분석 | 목표주가 | 혼자 왕따인거야? (0) | 2024.07.01 |

| 롯데정밀화학 주가 전망 | 기업분석 | 목표주가 | 롯데가 들어간건 뭐다? (0) | 2024.07.01 |