한화에어로스페이스는 방산 + 항공우주 수혜를 가장 많은 종목이라고 생각함. 그만큼 주가도 정말 많이 올랐는데 이제 진짜 많이 오른 거 같음. 한화 그룹의 전방위적인 방산기업으로의 변신 과정에서 가장 대장 노릇을 하고 있는데 지금은 글쎄.. 지금은 저렴하게 사서 비싸게 팔 때는 아니라고 봄. 이 글은 투자 권유글이 아님. 투자 결정은 본인의 판단과 책임하에 이루어져야 함.

저는 슬슬 다 정리하고 아래 종목 매수 중임.😎

🔽🔽🔽

❤️ 모르면 손해인 (한화에어로스페이스) 호재 정보도 알아보시구요.

한화에어로스페이스 정보

| 💣 한화에어로스페이스 정보 정리 |

한화에어로스페이스는 2024년 7월 15일 기준으로 항공 및 방위산업에서 두드러진 성과를 내고 있음. 현재 주가는 253,500원으로, 52주 최고가와 근접한 상태. 특히, 최근 실적 발표에서는 매출액이 전년 대비 50.5% 증가한 2조 8,720억원, 영업이익은 2,456억원으로 시장 예상을 크게 상회함.

- 주요 사업으로는 항공우주, 방산, 기계 등이 있으며, 각 부문에서 고른 성장세를 보이고 있음.

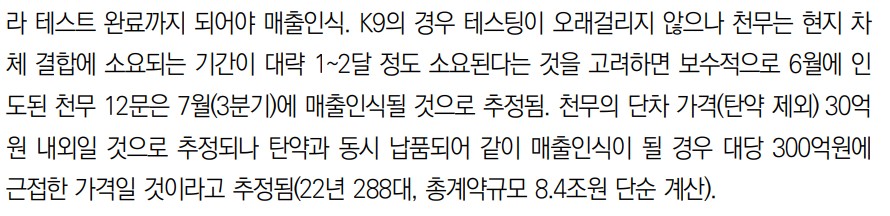

- 특히, K9 자주포와 천무 다연장로켓 등 주요 무기체계의 수출이 매출 증대에 기여하고 있음.

- 2023년에는 루마니아와 폴란드 등지에서 대규모 수주에 성공하며 글로벌 방산 시장에서의 입지를 확고히 다지고 있음.

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 한화에어로스페이스 최근 이슈 아래에서 확인해보세요!

한화에어로스페이스 최근 이슈

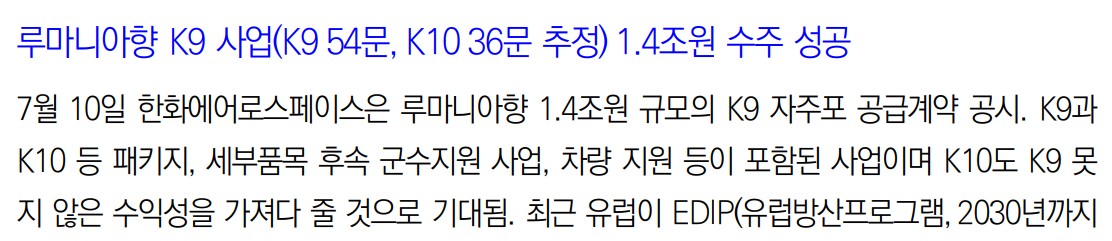

최근 한화에어로스페이스는 루마니아와 1.4조원 규모의 K9 자주포 공급 계약을 체결하며 방산 시장에서 큰 주목을 받고 있음. 이 계약은 K9과 K10을 포함한 패키지 계약으로, 높은 수익성을 기대할 수 있음. 또한, 유럽 방산 프로그램(EDIP)의 확대와 관련하여 추가적인 수주 가능성도 열려 있음.

한화에어로스페이스 분석

한화에어로스페이스는 항공우주와 방산 부문에서 꾸준한 성장을 보이고 있으며, 특히 방산 부문에서의 해외 수주 확대가 두드러짐. 중동과 유럽 등지에서의 추가적인 수주가 기대되며, 이는 주가 상승의 중요한 동력으로 작용할 것임. 본인의 생각으로는 방산 부문에서의 지속적인 성장이 주가에 긍정적인 영향을 미칠 것으로 보임.

- 기술적 분석: 주요 무기체계의 수출 확대와 안정적인 매출 성장

- 기본적 분석: 루마니아 및 폴란드 등 주요 수출 계약의 성공

- 미래 주가 전망: 중동 및 유럽 시장에서의 추가 수주 가능성

💣 아래 보시면 정확한 정보 더 있음. 안 보시면 돈 잃음.

한화에어로스페이스 재무 상황

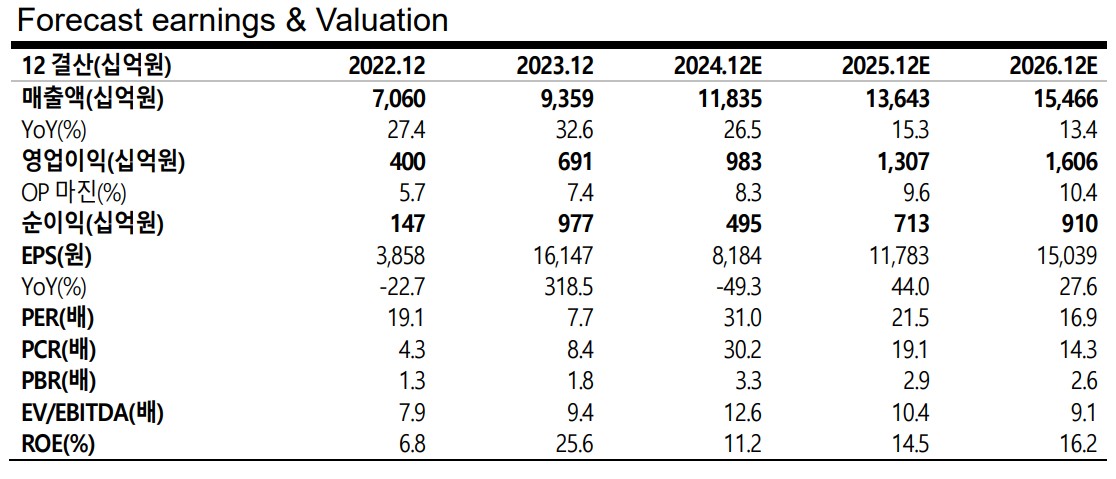

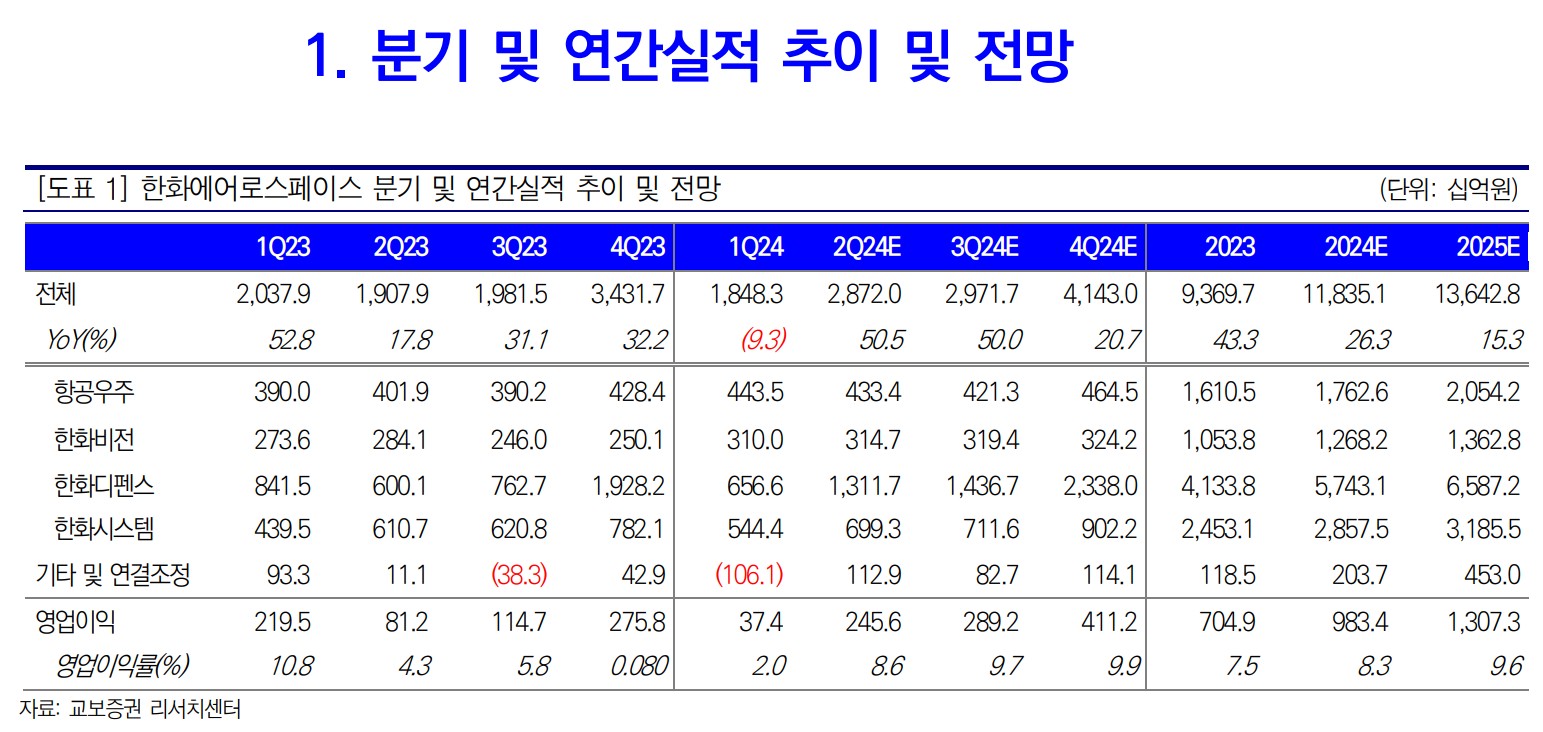

한화에어로스페이스의 2023년 매출액은 9,359억원, 영업이익은 691억원을 기록하며 안정적인 실적을 보였음. 2024년과 2025년에는 각각 매출액 11,835억원, 13,643억원과 영업이익 983억원, 1,307억원을 달성할 것으로 예상됨. 부채비율은 2023년 317.2%에서 2024년 312.3%, 2025년 297.5%로 감소할 전망.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 7,060억 | 9,359억 | 11,835억 | 2,872억 |

| 영업이익 | 691억 | 983억 | 1,307억 | 245억 |

| 부채비율 | 317.2% | 312.3% | 297.5% | - |

| PER | 7.7배 | 31.0배 | 21.5배 | - |

한화에어로스페이스 주가 전망

한화에어로스페이스의 주가는 향후 실적 개선과 주요 프로젝트의 성공 여부에 크게 좌우될 것으로 보임. 특히 루마니아와 폴란드 등 주요 수출 계약이 주가 상승의 주요 요인이 될 것임. 목표 주가는 313,000원으로 설정함.

한화에어로스페이스 목표주가

한화에어로스페이스의 목표 주가는 313,000원으로 설정하며, 이는 현재 주가 대비 23.5% 이상의 상승 여력을 의미함. 실적 호조와 주요 프로젝트의 성공 가능성을 고려하여 설정함.

마무리하며

한화에어로스페이스는 항공 및 방위산업 분야에서의 강력한 입지를 바탕으로 안정적인 성장을 이어가고 있음. 주요 프로젝트의 수주와 매출 인식이 지속되고 있으며, 루마니아와 폴란드 등 주요 수출 계약이 긍정적인 영향을 미치고 있음. 목표 주가는 313,000원으로 설정되었으며, 이는 투자자들에게 매력적인 기회를 제공함.

'한국 주식 정보' 카테고리의 다른 글

| 모비릭스 주가 전망 | 어디까지 떨어질까? 제가 직접 주가 분석 해봤습니다. (0) | 2024.07.15 |

|---|---|

| 대한전선 해저케이블 기술유출 내용 요약 정리 | LS전선과의 다툼 내용 (0) | 2024.07.15 |

| 한화손해보험 주가 전망 | 목표주가 | 기업분석 | 주주환원책만 더 나온다면 (0) | 2024.07.15 |

| 한전기술 주가 전망 | 목표주가 | 기업분석 | 원전 대장은 사실 이 친구야 (0) | 2024.07.15 |

| 한국항공우주 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 너무 오르긴 했지 (0) | 2024.07.15 |