일단 임상3상이 되기만 하면 뭐.. 퓨처켐에서 봤듯이 바이오 기업은 일단 뭐가 하나 터지면 대박인데 아니면 쪽박이니까 이 점을 항상 염두에 두고 투자하면 좋을 듯. 코아스템켐온도 마찬가지. 화이팅이여. 본 글은 투자 권유글이 아님. 코아스템켐온 분석 자료임.

최근 외국인 투자자의 돈이 아래 기업으로 몰리고 있음. 발견했으니 참고 바람.

🔽🔽🔽

✅ 첨부한 코아스템켐온 정보도 참고 바람.

코아스템켐온 정보 정리

| 💣 코아스템켐온 정보 정리 |

코아스템켐온은 줄기세포 치료제 개발과 비임상 CRO 서비스 전문 기업으로, 2022년 12월 ㈜코아스템과 ㈜켐온의 합병으로 출범함. 대표 파이프라인은 루게릭병 치료제 ‘뉴로나타-알’이며, 한국과 미국에서 임상 3상을 진행 중임. 2024년 10월 마지막 환자 투여가 완료될 예정임. 또한, 자가골수유래 줄기세포치료제를 기반으로 다양한 치료제를 개발하고 있음.

- 줄기세포치료제 개발 및 제조

- 비임상 CRO 서비스

- 루게릭병 치료제 ‘뉴로나타-알’

✅ 최소 2배 오를 기업 매수 중. 참고 바람.

✅코아스템켐온 최근 이슈 아래에서 확인 바람.

코아스템켐온 최근 이슈

코아스템켐온의 최근 주요 이슈는 루게릭병 치료제 '뉴로나타-알'의 글로벌 임상 3상 진행 상황. 현재 한국과 미국에서 임상 3상이 동시에 진행 중이며, 2024년 10월 마지막 환자 투여가 완료될 예정임. 루게릭병은 발병 원인이 명확하지 않아 효과적인 약물이 부족한 상태로, 임상 3상 결과에 대한 기대감이 높음. 또한, 교환사채 주식교환으로 인한 오버행 리스크가 있음. 주요 파이프라인은 루게릭병 치료제 외에도 시신경 척수염 치료제 등이 있음.

✅ 2024년 11월 트럼프 당선이 확실시되고 있음. 관련주도 확인 바람.

코아스템켐온 분석

코아스템켐온은 줄기세포 치료제와 비임상 CRO 서비스를 제공하는 전문 기업으로, 2022년 12월 합병을 통해 출범. 대표 파이프라인인 루게릭병 치료제 ‘뉴로나타-알’은 한국과 미국에서 임상 3상을 진행 중임. 최근에는 교환사채 주식교환으로 인한 오버행 리스크가 있음. 루게릭병 치료제 임상 3상 결과에 대한 기대감이 높음.

- 기술적 분석 내용: 루게릭병 치료제 임상 3상 진행 상황

- 기본적 분석 내용: 비임상 CRO 서비스 매출 안정성

- 미래 주가 전망: 임상 3상 결과에 따른 주가 변동 가능성

💣 아래 보시면 정확한 정보 더 있음. 안 보시면 돈 잃을 수 있음.

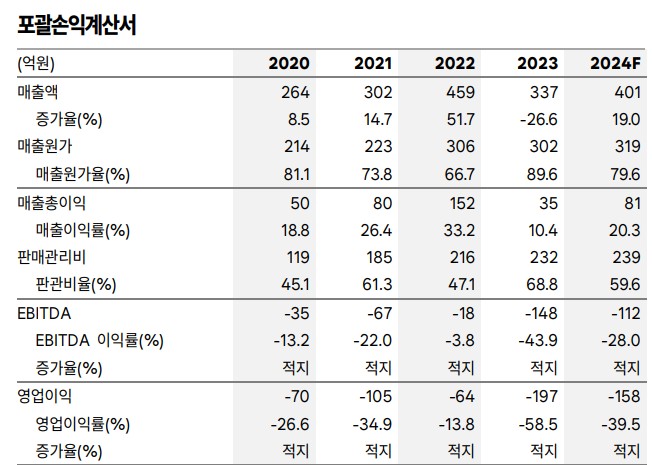

코아스템켐온 재무 상황

코아스템켐온의 최근 재무 상황을 종합적으로 평가해보면, 매출액과 영업이익은 전년 대비 감소하였음. 2023년 연결기준 매출액은 337억원(YoY -26.6%), 영업손실 197억원(YoY 적자확대), 지배주주순손실 177억원(YoY 적자확대)을 기록함. 2024년 실적은 매출액 401억원(YoY +19.0%), 영업손실 158억원(YoY 적자축소), 지배주주순손실 189억원(YoY 적자확대)을 전망함.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 302억 | 459억 | 337억 | 84억 |

| 영업이익 | -105억 | -64억 | -197억 | -24억 |

| 부채비율 | N/A | N/A | N/A | N/A |

| PER | N/A | N/A | N/A | N/A |

코아스템켐온 주가 전망

코아스템켐온의 주가는 루게릭병 치료제 '뉴로나타-알'의 임상 3상 결과에 큰 영향을 받을 것으로 예상됨. 임상 3상이 성공적으로 마무리될 경우 주가 상승이 기대됨. 그러나 교환사채 주식교환으로 인한 오버행 리스크도 존재함. 따라서 투자 시 이러한 리스크를 고려해야 함.

코아스템켐온 목표주가

코아스템켐온의 목표주가는 임상 3상 성공 여부에 따라 달라질 수 있음. 현재 주가는 12,600원이며, 임상 3상 성공 시 주가는 20,000원 이상으로 상승할 가능성이 있음.

마무리하며

코아스템켐온은 줄기세포 치료제와 비임상 CRO 서비스 전문 기업으로, 루게릭병 치료제 ‘뉴로나타-알’의 임상 3상 진행 상황이 중요한 투자 포인트임. 최근 주가 상승과 함께 교환사채 주식교환으로 인한 오버행 리스크도 존재함. 투자 시 이러한 리스크와 기회를 모두 고려해야 함.

코아스템켐온 FAQ

Q. 코아스템켐온의 주요 사업은 무엇인가?

A. 코아스템켐온은 줄기세포 치료제 개발 및 비임상 CRO 서비스를 주요 사업으로 함.

Q. 뉴로나타-알의 임상 3상 진행 상황은?

A. 뉴로나타-알은 한국과 미국에서 임상 3상이 진행 중이며, 2024년 10월 마지막 환자 투여 완료 예정.

Q. 코아스템켐온의 주가 전망은?

A. 임상 3상 성공 시 주가 상승 가능성이 높음. 그러나 오버행 리스크도 존재함.

'한국 주식 정보' 카테고리의 다른 글

| 수소 운반 관련주 TOP3 | 수소 운송 수혜주, 수소의 시대가 올까? (0) | 2024.07.17 |

|---|---|

| 수소 생산 관련주 TOP3 정리 | 수소는 생산, 운송, 사용을 나눠서 생각해야 합니다. (0) | 2024.07.17 |

| 핑거스토리 주가 전망 | 목표주가 | 기업분석 | 실적이 더 많이 좋아져야해요. (0) | 2024.07.17 |

| 퓨처켐 주가 전망 | 목표주가 | 기업분석 | 엄청 올랐고 더 오를 수 있을까? (0) | 2024.07.17 |

| 와이엠텍 주가 전망 | 목표주가 | 기업분석 | 확실한 경제적 해자, 그런데 많이 올랐다 (0) | 2024.07.17 |