코미코는 미코그룹의 반도체 생산을 맡고 있는 기업인데 최근 실적이 좋음. 시장컨센서스를 크게 상회할 것으로 나오면서 주가가 급등해버렸음. 특히 아시아법인인 싱가폴과 대만 중심 실적이 좋아져서 중국향이 아니라는게 큰 장점임. 근데 너무 올라서 무섭다. 본 글은 투자 권유글이 아닙니다.

최근 외국인 투자자의 돈이 아래 기업으로 몰리고 있습니다. 제가 발견했으니 참고해주세요.

🔽🔽🔽

✅ 제가 첨부하는 (코미코) 정보도 참고해주세요.

코미코 정보 정리

| 💣 코미코 정보 정리 |

코미코는 반도체 세정 및 코팅 서비스 분야에서 두각을 나타내고 있는 기업으로, 최근 아시아 시장을 중심으로 실적이 크게 개선되고 있음. 특히, 2024년 2분기 예상 매출액과 영업이익은 각각 1,300억원과 321억원으로, 전년 동기 대비 107%, 394% 상승할 것으로 예상됨. 이는 국내 메모리반도체 가동률 회복과 더불어 아시아 법인들의 가동률 정상화 덕분임. 자회사인 미코세라믹스의 성과도 견조하여, 2024년 2분기 예상 영업이익은 228억원으로 전년 대비 185% 증가할 것으로 보임.

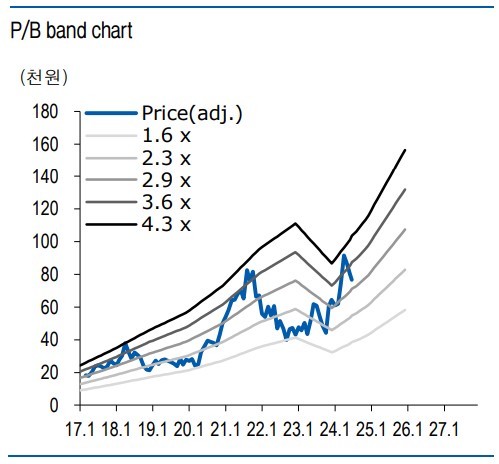

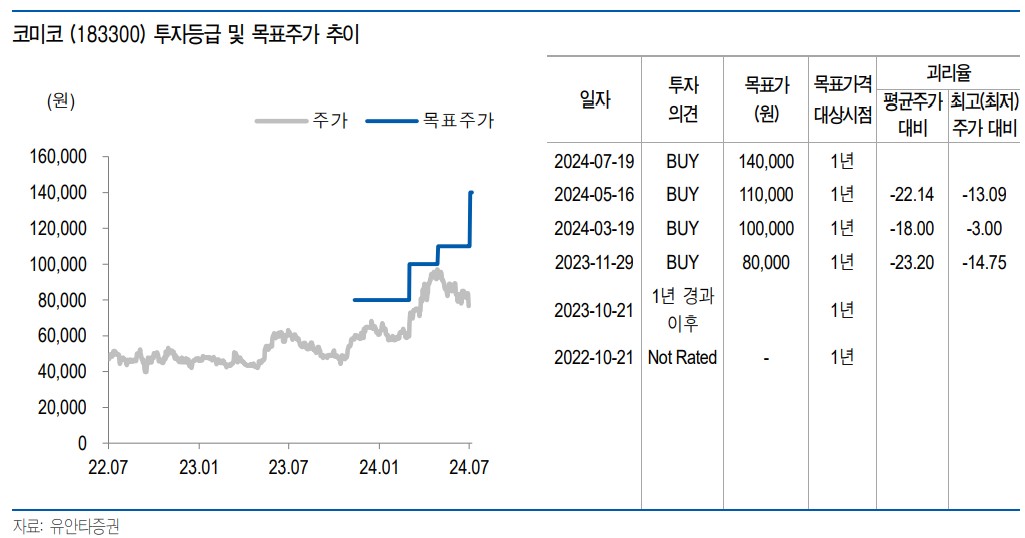

- 코미코의 2024년 목표주가는 140,000원으로 설정되었으며, 현재 주가는 79,700원임.

- 아시아 법인들의 가동률 상승이 실적 개선의 주요 요인으로 작용하고 있음.

- 미코세라믹스의 세라믹 히터 수요가 견조하게 유지되고 있어 수익성 개선이 기대됨.

✅ 저는 최소 2배 오를 기업 매수중입니다. 참고만 해주세요.

✅코미코 최근 이슈 아래에서 확인해보세요!

코미코 최근 이슈

코미코는 최근 아시아 법인을 중심으로 실적 개선세가 두드러짐. 특히, 싱가폴과 대만 법인의 가동률 상승이 눈에 띔. 싱가폴 법인은 북미 메모리반도체 고객 가동률 회복과 유럽 신규 장비사 세정 사업 확대 덕분에 수익성이 개선되고 있음. 또한, 대만 법인의 주력 고객사 가동률 상승이 중장기 실적에 긍정적으로 작용할 것으로 전망됨. 국내 안성 법인은 2024년 4분기부터 대규모 투자에 대한 감가상각비가 종료되어 영업이익 레버리지가 가능할 것으로 예상됨.

자회사 미코세라믹스의 세라믹 히터 수요도 여전히 견조하게 유지되고 있으며, 중화권 반도체 거래선 확대와 수요 증가가 예상됨. ESC(식각장비향 파츠) 시장 내 코미코의 입지가 강화되면서 중장기 고성장세를 이어갈 것으로 보임. 인텔 Foundry의 대규모 Capex에 따른 중장기 수혜도 기대됨. 미국 Hilsbro 법인은 고부가 제품 중심으로 가동률이 상승하여 본사 세정/코팅 사업 내 이익 기여도가 높아질 것임.

✅ 2024년 11월 트럼프 당선이 확실시되고 있습니다. 관련주도 확인해보세요.

코미코 분석

코미코는 반도체 세정 및 코팅 서비스 분야에서 경쟁력을 갖춘 기업으로, 아시아 법인을 중심으로 실적 개선세가 두드러지고 있음. 특히, 글로벌 메모리반도체 가동률 회복과 유럽 신규 장비사 세정 사업 확대가 수익성 개선에 크게 기여하고 있음. 자회사 미코세라믹스도 꾸준히 성장하고 있어, 중장기적으로 안정적인 수익 창출이 가능할 것으로 보임.

기술적 분석에 따르면, 코미코의 주가는 최근 상승세를 보이고 있으며, 이는 실적 개선과 연관이 있음. 기본적 분석으로 보면, 코미코의 재무상태는 양호하며, 매출액과 영업이익 모두 꾸준히 증가하고 있음. 미래 주가 전망도 밝아 보이며, 중장기적으로 안정적인 성장이 기대됨.

- 기술적 분석: 주가 상승세 지속, 실적 개선과 연관 있음

- 기본적 분석: 재무상태 양호, 매출 및 영업이익 꾸준히 증가 중

- 미래 주가 전망: 글로벌 시장에서의 성과에 따라 주가 상승 기대

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

코미코 재무 상황

코미코의 재무상황은 안정적임. 매출액과 영업이익 모두 지속적인 상승세를 보이고 있으며, 부채비율도 200% 기준으로 양호함. 특히, 글로벌 메모리반도체 가동률 회복과 유럽 신규 장비사 세정 사업 확대가 수익성 개선에 크게 기여하고 있음.

2024년 예상 매출액은 5,350억원으로 전년 대비 74% 증가할 것으로 보이며, 영업이익은 1,316억원으로 전년 대비 298% 상승할 것으로 예상됨. 이는 아시아 법인들의 가동률 상승과 자회사 미코세라믹스의 성장이 주 요인임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 2,570억 | 2,884억 | 3,073억 | 1,180억 |

| 영업이익 | 588억 | 554억 | 331억 | 278억 |

| 부채비율 | 50.5% | 69.4% | 106.2% | 85.8% |

| PER | 12.4배 | 14.4배 | 16.7배 | 14.4배 |

코미코 주가 전망

코미코의 주가는 향후 글로벌 시장에서의 성과와 자회사 미코세라믹스의 성장 여부에 따라 큰 폭의 상승이 예상됨. 현재 목표주가는 140,000원으로 설정되었으며, 이는 현 주가 대비 76%의 상승 여력을 의미함. 아시아 법인의 실적 개선과 글로벌 반도체 시장의 회복이 주가 상승을 이끌 주요 요인임.

특히, 싱가폴과 대만 법인의 가동률 상승과 유럽 신규 장비사 세정 사업 확대가 실적에 긍정적인 영향을 미칠 것으로 예상됨. 자회사 미코세라믹스의 세라믹 히터 수요도 꾸준히 증가하고 있어, 중장기적으로 안정적인 수익 창출이 가능할 것으로 보임.

코미코 목표주가

코미코의 목표주가는 140,000원으로 설정. 이는 2024년 예상 EPS 5,551원에 Target PER 25배를 적용한 결과임. 현재 주가는 79,700원으로, 상승 여력은 76%임.

코미코는 아시아 법인의 가동률 상승과 자회사 미코세라믹스의 성장을 통해 실적 개선이 기대되는 기업으로, 장기적 관점에서 높은 투자 가치를 지님. 투자자들은 단기적 주가 변동에 너무 민감하게 반응하지 말고, 중장기적 성장 가능성을 주목할 필요가 있음.

마무리하며

코미코는 반도체 세정 및 코팅 서비스 분야에서 높은 경쟁력을 갖추고 있으며, 특히 아시아 법인들의 가동률 상승과 자회사 미코세라믹스의 성장을 통해 실적 개선이 기대됨. 장기적 투자 가치가 높은 종목으로, 향후 주가 상승 가능성이 큼. 투자자들은 중장기적 관점에서 코미코의 성장 가능성을 주목할 필요가 있음.

코미코 FAQ

Q. 코미코의 주요 성장동력은 무엇인가?

A. 아시아 법인의 가동률 상승과 자회사 미코세라믹스의 성장이 주요 성장동력임.

Q. 코미코의 현재 주가는 어떻게 되는가?

A. 현재 주가는 79,700원이며, 목표주가는 140,000원임.

Q. 코미코의 재무상태는 어떠한가?

A. 재무상태는 안정적이며, 매출액과 영업이익이 지속적으로 상승하고 있음.

'한국 주식 정보' 카테고리의 다른 글

| 한샘 주가 전망 | 목표주가 | 기업분석 | 기업들을 대상으로 하여 건설경기 영향 미비 (0) | 2024.07.19 |

|---|---|

| 하이트진로 주가 전망 | 목표주가 | 기업분석 | 고령화 시대라서 술 수요 감소 (0) | 2024.07.19 |

| 제이브이엠 주가 전망 | 목표주가 | 기업분석 | 실적은 그대로인데 주가만 내렸다는건..? (0) | 2024.07.19 |

| 원텍 주가 전망 | 목표주가 | 기업분석 | 그놈의 하반기는 언제까지 기다리냐; (0) | 2024.07.19 |

| 신한지주 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 너무 올랐잖아 ㅠㅠ 무서워 (0) | 2024.07.19 |