에이피알 이전에 글 쓸 때부터 좋다좋다 했는데 주가가 빠지질 않네. 한 번 쯤은 차익매물 나오면서 쭊~ 빠질 때가 되었는데 말이재~ 빠지면 매수해야 하는디~ 국장에서 살만한 넘은 크래프톤하고 요놈밖에 없는듯 혀~ 이 글은 투자 권유글이 아님. 투자에 대한 최종 결정은 스스로 판단하기 바람.

내가 이전에 엔비디아, SOXL 팔았다고 했지? 팔고 아래 종목 사고 있음. 😎

🔽🔽🔽

❤️ 모르면 손해인 에이피알 호재 정보도 알아보시구요.

에이피알 정보

| 💣 에이피알 정보 정리 |

에이피알은 메디큐브 화장품과 디바이스 부문에서 동반 글로벌 성장을 하고 있음. 국내 홈뷰티 디바이스 시장에서 1위를 차지하고 있으며, 2023년 기준 시장 점유율은 약 32%로 추정됨. 에이피알은 기술개발 및 공정 최적화를 통해 원가 경쟁력을 확보하고 있음. 2024년에는 신제품 라인업 확대와 캐파 증설을 통해 매출 성장이 예상됨. 디바이스 매출액은 2023년 2,160억 원에서 2024년 3,800억 원으로 76% 성장할 것으로 전망됨. 5월 1일 출시된 신제품 울트라튠은 기존 제품보다 높은 ASP를 가지고 있으며, 하반기에는 초음파 HIFU가 출시될 예정임.

- 디바이스 매출액: 2023년 2,160억 원 → 2024년 3,800억 원

- 신제품 울트라튠: 기존 제품보다 높은 ASP

- 초음파 HIFU: 하반기 출시 예정

💣 나는 엔비디아, SOXL 차익 실현 후 에이피알 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 에이피알 최근 이슈 아래에서 확인해보세요!

에이피알 최근 이슈

최근 에이피알은 다양한 사업에서의 성과를 보였음. 2분기 실적 발표에서는 매출액 69.4억 원, 영업이익 5.1억 원을 기록하며 긍정적인 성과를 보였음. 프로바이오틱스 제품 비에날씬의 판매가 꾸준히 증가하고 있으며, 코스메르나의 출시 지연에도 불구하고 향후 성장이 기대됨. 특히 코스메르나는 국내 출시가 지연되었으나, 중동 및 동유럽 시장에서 판매를 확대 중임. 에이피알의 전략적 사업 재편과 수익성 개선 노력은 앞으로의 주가 상승을 견인할 중요한 요소가 될 것임.

에이피알 분석

에이피알의 현재 재무 상태는 안정적이며, 다양한 사업 부문에서 고른 성장을 보이고 있음. 프로바이오틱스 제품 비에날씬은 높은 수익성을 보이며, 코스메르나의 출시가 지연되고 있지만 향후 성장이 기대됨. RNA 신약 개발도 순조롭게 진행 중임. 에이피알의 종합적인 재무 상태는 향후 주가 상승의 기반이 될 것으로 보임.

- 기술적 분석: 프로바이오틱스 제품 비에날씬 판매 호조

- 기본적 분석 : 안정적인 재무 상태

- 미래 주가 전망: 꾸준한 성장 가능성

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

에이피알 재무 상황

에이피알의 재무 상태는 안정적임. 2024년 매출액은 7,100억 원, 영업이익은 1,470억 원으로 추정되며, 이는 전년 대비 각각 35.5%, 41.1% 증가한 수치임. 부채비율은 2023년 기준 73.4%로 양호하며, 순이익도 흑자로 전환될 것으로 기대됨. 에이피알의 지속적인 수익성 개선 노력은 긍정적인 신호임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 3,977 | 5,238 | 7,100 | 8,900 |

| 영업이익 | 392 | 1,042 | 1,470 | 1,870 |

| 부채비율 | 51.8% | 73.4% | 77.5% | - |

| PER | 25.9 | 20.4 | - | - |

에이피알 주가 전망

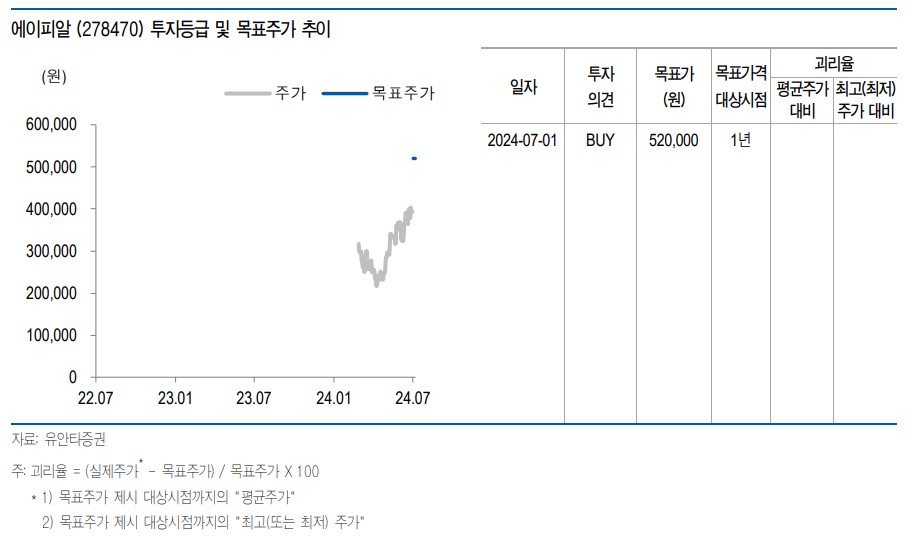

에이피알의 주가는 향후 꾸준한 상승세를 보일 것으로 예상됨. 2분기 실적이 시장 기대에 부합하고 있으며, 프로바이오틱스 제품 비에날씬의 판매가 꾸준히 증가하고 있음. 특히, 코스메르나의 출시가 지연되었으나 중동 및 동유럽 시장에서 판매를 확대 중임. 에이피알의 전략적 사업 재편과 수익성 개선 노력이 긍정적인 영향을 미칠 것임. 목표주가는 520,000원으로 제시되며, 현재 주가 대비 32%의 상승 여력을 가지고 있음.

에이피알 목표주가

에이피알의 목표주가는 520,000원으로 제시됨. 이는 현재 주가 대비 32%의 상승 여력을 가지고 있으며, 다양한 사업 부문의 성장과 수익성 개선 노력이 이를 뒷받침하고 있음. 에이피알의 지속적인 성장은 주가 상승의 주요 원동력이 될 것임.

마무리하며

에이피알은 다양한 사업 포트폴리오를 통해 수익성을 극대화하고자 하며, 프로바이오틱스 제품 비에날씬의 높은 수익성과 코스메르나의 향후 성장이 기대됨. RNA 신약 개발도 순조롭게 진행되고 있어 종합적인 재무 상태는 안정적임. 에이피알의 전략적 사업 재편과 지속적인 수익성 개선 노력은 긍정적인 영향을 미칠 것임. 투자자들은 에이피알의 성장 가능성을 주목할 필요가 있음.

'한국 주식 정보' 카테고리의 다른 글

| 제주항공 주가 전망 | 목표주가 | 기업분석 | 요즘 저가 항공사들 난리던데, 제주항공은 무사할까 (0) | 2024.07.01 |

|---|---|

| 이수페타시스 주가 전망 | 기업분석 | 목표주가 | 친구가 다니는 회사 리포트 나왔네요 ㅋㅋ (0) | 2024.07.01 |

| 씨에스윈드 주가 전망 | 목표주가 | 기업분석 | 바람은 부는데 트럼프가 복병이구나 (0) | 2024.07.01 |

| 셀트리온 주가 전망 | 기업분석 | 목표주가 | 서정진 형님이 괜히 레전드가 아닌 것이다. (0) | 2024.07.01 |

| 삼성에스디에스 주가 전망 | 기업분석 | 목표주가 | 삼성은 삼성이란 말이지. (0) | 2024.07.01 |