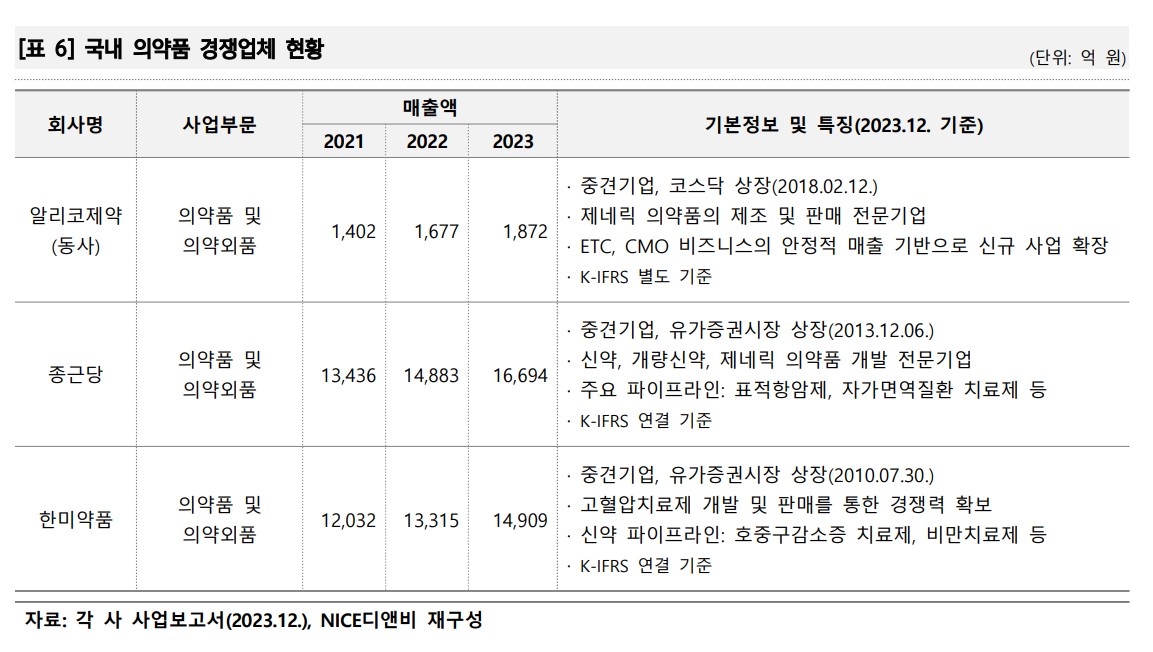

알리코제약은 CSO 영업 기반의 제네릭 의약품 전문기업으로, 다양한 제네릭 의약품을 제조 및 판매하고 있습니다. 1992년 설립된 알리코제약은 2018년 코스닥에 상장하였으며, 주력 사업은 전문의약품(ETC)와 CMO(위탁생산)입니다.

💣 제가 주가 전망 글 썼지만 절대 매수하지 마세요. 왜냐고요? 상장사의 기본인 IR자료가 없음.

🔽🔽🔽

💣 알리코제약 주주라면 아래 리포트 추천합니다. 꼭 봐보세요.

✅ 종목 호재 정보도 알아보세요.

알리코제약 호재정보

| 💣 알리코제약 호재정보 정리 |

알리코제약은 최근 여성 특화 브랜드 '위민업'을 통해 다양한 여성 건강 제품을 출시하며 시장 점유율을 확대하고 있습니다. 또한, CSO(Contracts Sales Organization) 영업망을 활용하여 저비용 고효율의 마케팅 전략을 구현하고 있습니다. 2024년 1분기 매출액은 443.5억 원으로 전년 동기 대비 6.7% 감소하였으나, 의료기기와 반려동물 관련 비즈니스의 확장을 통해 매출 다변화를 도모하고 있습니다. 특히, CSO 영업망을 통한 마케팅 전략은 알리코제약의 주요 경쟁력 중 하나입니다.

- 여성 특화 브랜드 '위민업'을 통한 제품 다변화

- CSO 영업망을 통한 저비용 고효율 마케팅 전략

- 의료기기 및 반려동물 비즈니스 확장을 통한 매출 다변화

최근 이슈

알리코제약은 최근 여성 건강 특화 브랜드 '위민업'을 통해 여성 전용 케어 제품과 다이어트 기능 식품을 출시하였습니다. 또한, 반려동물 케어 전문 플랫폼 기업 '온힐'과 협업하여 반려동물 의약품 및 의료기기를 공동 개발 및 제조하고 있습니다. 2024년 1분기 매출은 443.5억 원을 기록하였으며, 이는 전년 동기 대비 6.7% 감소한 수치입니다. 알리코제약은 지속적인 제품 개발과 해외 마케팅 활동을 통해 글로벌 시장 점유율을 높이고 있습니다.

알리코제약 분석

알리코제약은 제네릭 의약품 제조와 판매를 중심으로 다양한 사업을 전개하고 있습니다. 특히, CSO 영업망을 통한 저비용 고효율의 마케팅 전략과 여성 특화 브랜드 '위민업'을 통해 시장에서의 경쟁력을 확보하고 있습니다. 또한, 반려동물 케어 비즈니스와 의료기기 사업 확장을 통해 매출 다변화를 꾀하고 있습니다. 이러한 전략들은 알리코제약의 지속적인 성장 가능성을 높이는 중요한 요인으로 작용할 것입니다.

- 기술적 분석 내용: CSO 영업망을 통한 저비용 고효율 마케팅 전략

- 기본적 분석 내용: 여성 특화 브랜드 '위민업'을 통한 시장 경쟁력 확보

- 미래 주가 전망: 반려동물 케어 비즈니스와 의료기기 사업 확장을 통한 매출 다변화

알리코제약 재무 상황

💣 공식 사이트 IR자료에 가시면 해당 기업이 올려둔 주주총회 자료가 있습니다. 공식사이트는 아래 참고하세요.

알리코제약의 재무상황은 안정적입니다. 2023년 기준 매출액은 1871억 원, 영업이익은 31억 원을 기록하였으며, 부채비율은 94.8%로 안정적인 수준을 유지하고 있습니다. 2024년 1분기에는 매출액이 443.5억 원으로 전년 동기 대비 6.7% 감소하였으나, 다양한 신규 사업 진출로 인해 향후 실적 개선이 기대됩니다.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,401.6 | 1,677.4 | 1,871.5 | 443.5 |

| 영업이익 | 47.9 | 98.6 | 30.7 | -15.4 |

| 부채비율 | 49.2% | 73.4% | 94.8% | 99.9% |

| PER | 23.9 | 12.5 | 28.5 | - |

알리코제약 주가 전망

알리코제약의 주가는 최근 실적 부진에도 불구하고, 장기적인 성장 가능성을 보이고 있습니다. CSO 영업망을 통한 저비용 고효율의 마케팅 전략과 여성 특화 브랜드 '위민업'을 통한 시장 경쟁력 확보가 주요 요인입니다. 특히, 반려동물 케어 비즈니스와 의료기기 사업 확장이 주가 상승의 주요 요인으로 작용할 것입니다.

알리코제약 목표주가

다음은 주요 증권사들의 알리코제약 목표주가입니다.

- 키움증권: 15,000원

- 미래에셋증권: 14,500원

- NH투자증권: 14,000원

- KB증권: 13,500원

- 하나금융투자: 13,000원

마무리하며

알리코제약은 CSO 영업망을 통한 저비용 고효율의 마케팅 전략과 여성 특화 브랜드 '위민업'을 통해 시장 경쟁력을 확보하고 있습니다. 향후 반려동물 케어 비즈니스와 의료기기 사업 확장을 통해 매출 성장이 기대되며, 투자자들에게 매력적인 투자 기회가 될 것입니다. 이러한 전략은 알리코제약의 장기적인 성장 가능성을 높이는 중요한 요인입니다.

'한국 주식 정보' 카테고리의 다른 글

| 인바디 주가 전망 | 목표주가 | 기업분석, 인바디 리포트 꼭 보세요 꿀잼 (0) | 2024.06.15 |

|---|---|

| 오리엔탈정공 주가 전망 | 목표주가 | 기업분석 크레인? (0) | 2024.06.15 |

| 삼양식품 주가 전망 | 기업 분석 | 목표 주가 | 불닭으로 세계정복 (0) | 2024.06.15 |

| 바디텍메드 주가 전망 | 기업 분석 | IR자료 준비좀 해주세요 제발 (0) | 2024.06.15 |

| 명신산업 주가 전망 | 기업 분석 | 테슬라빨 이제 빠진겨~? (0) | 2024.06.15 |