아모레퍼시픽은 화장품 시장에서 강력한 입지를 가지고 있는 기업임. 최근 중국 시장의 부진으로 인해 수익성에 일부 어려움을 겪고 있으나, 북미와 유럽 시장에서의 성장 모멘텀을 바탕으로 이를 극복하려 하고 있음. 버거킹 형님들에게 먹혀야 해. *본 글은 투자 권유글이 아님. 모든 투자책임은 본인에게 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있습니다😎

❤️ 모르면 손해인 아모레퍼시픽 호재 정보도 알아보시구요.

아모레퍼시픽 특급정보

| 💣 아모레퍼시픽 특급정보 정리 |

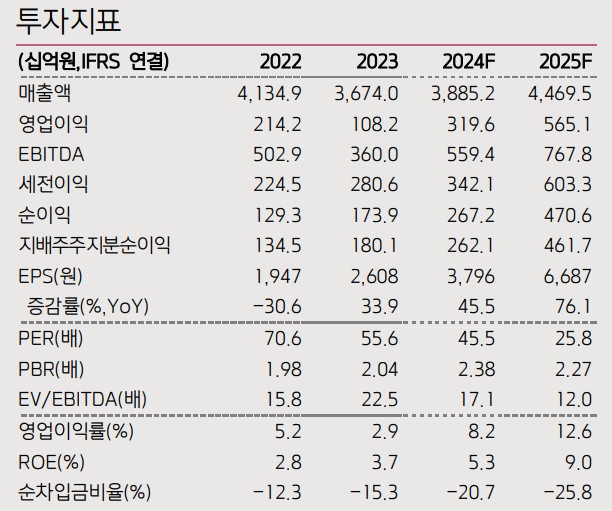

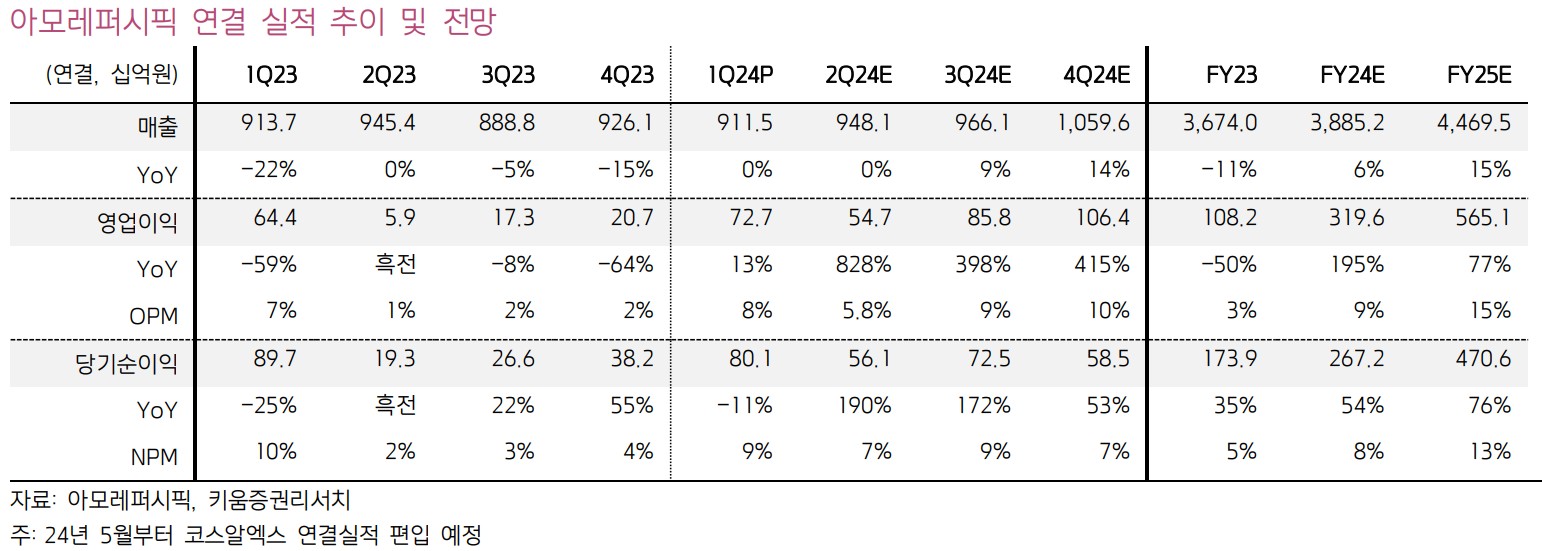

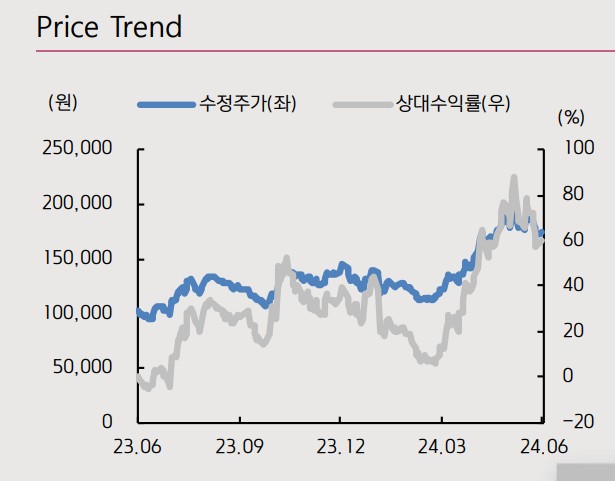

아모레퍼시픽의 2024년 2분기 매출액은 9,481억 원으로 예상됨. 영업이익은 547억 원으로 전년 동기 대비 828% 증가할 전망임. 중국 시장에서의 부진에도 불구하고 북미와 유럽 시장에서의 성장이 돋보임. 북미 시장 매출은 816억 원으로 10% 증가, 유럽 시장 매출은 145억 원으로 10% 증가할 것으로 예상됨. 목표주가는 220,000원, 현재 주가는 174,300원임.

✅ 그럼에도 주가는 이모양인 이유가, 중국 매출 비중이 너무 커서 미국 형님들로는 대체가 안됨. 시간이 걸릴 듯.

- 2분기 매출액 9,481억 원, 영업이익 547억 원 예상

- 중국 시장 부진에도 불구하고 북미와 유럽 시장 성장

- 목표주가 220,000원, 현재 주가 174,300원

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있습니다. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

아모레퍼시픽 최근 이슈

아모레퍼시픽은 최근 중국 시장에서의 부진을 겪고 있음. 면세 매출은 797억 원으로 전년 대비 25% 감소, 중국 법인 매출은 1,038억 원으로 34% 감소할 전망임. 반면, 북미와 유럽 시장에서는 꾸준한 성장세를 보이고 있음. 북미 매출은 816억 원으로 10% 증가, 유럽 매출은 145억 원으로 10% 증가할 것으로 예상됨. 중국 시장의 부진을 상쇄하는 성장이 기대됨. 전반적으로 해외 시장에서의 성장 모멘텀이 긍정적으로 작용하고 있음.

아모레퍼시픽 분석

💣 목표주가 하향이라는게 뭔 말이지 아시죠? 적당히 먹고 돔.황.챠

아모레퍼시픽의 최근 실적을 분석해보면, 매출액과 영업이익 모두 꾸준히 증가하고 있음. 2024년 매출액은 3조 8,852억 원, 영업이익은 3,196억 원으로 예상됨. 2025년에는 매출액 4조 4,695억 원 , 영업이익 5,651억 원으로 증가할 전망임. 북미와 유럽 시장에서의 성장이 두드러지며, 중국 시장의 부진을 상쇄할 것으로 보임. 장기적으로는 글로벌 시장에서의 강력한 경쟁력을 유지할 것으로 전망됨.

- 기술적 분석 내용

- 기본적 분석 내용

- 미래 주가 전망

아모레퍼시픽 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있습니다. 주주총회 자료 안 보면 개피보는거 아시죠?

아모레퍼시픽의 재무 상황을 종합적으로 평가해보면, 매출액과 영업이익 모두 지속적으로 상승하고 있음. 2023년 매출액은 3조 6,740억 원, 영업이익은 1,082억 원으로 예상됨. 부채비율은 2023년 기준 20.8%로 안정적인 수준을 유지하고 있음. 경쟁사 대비 매출액 및 영업이익 상승률이 높으며, 향후 성장 가능성이 큼.

| 단위 원 | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 4,134.9 | 3,674.0 | 3,885.2 | |

| 영업이익 | 214.2 | 108.2 | 319.6 | |

| 부채비율 | 21.4% | 20.8% | 19.9% | |

| PER | 70.6 | 55.6 | 45.5 |

아모레퍼시픽 주가 전망

아모레퍼시픽의 주가는 최근의 수주 확대와 기술 개발 성과에 힘입어 상승세를 보일 것으로 예상됨. 특히, 북미와 유럽 시장에서의 신제품 출시와 수출 확대가 주가에 긍정적인 영향을 미칠 것으로 보임. 2024년 목표 주가는 220,000원으로 제시됨.

아모레퍼시픽 목표주가

아모레퍼시픽의 목표주가는 220,000원으로 제시됨. 이는 현재 주가 대비 약 26.2% 상승 여력을 보임.

마무리하며

아모레퍼시픽은 북미와 유럽 시장에서의 성장을 바탕으로 지속적인 매출 및 이익 성장을 기대할 수 있는 기업임. 중국 시장의 부진을 상쇄하는 해외 시장에서의 성장이 주가에 긍정적인 영향을 미칠 것으로 보임. 투자자는 장기적인 관점에서 아모레퍼시픽의 성장 가능성을 주목해야 함.

'한국 주식 정보' 카테고리의 다른 글

| 에스에이티이엔지 주가 전망 | 기업분석 | 살아날 수는 있는건가요 주가가? (0) | 2024.06.26 |

|---|---|

| 애니젠 주가 전망 | 기업분석 | 목표주가 | 펩타이트 제조로 주가 날라갈까? (1) | 2024.06.26 |

| 씨앤씨인터내셔널 주가 전망 | 기업분석 | 요즘 화장품주가 대세라면서요? 화장품 관련주 (0) | 2024.06.26 |

| 비아이매트릭스 주가 전망 | 기업분석 | 목표주가 | AI로 흑자전환이 가능할까? (0) | 2024.06.26 |

| 밀리의서재 주가 전망 | 기업분석 | 전자책 많이 읽었는데 주가는 어떻게 오를까? (0) | 2024.06.26 |