디지털대성(068930)은 초중고교생 및 N수생을 대상으로 이러닝교육, 학원 운영, 독서논술교육 등을 제공하는 교육 전문기업임. 2000년 설립되어 2003년 코스닥에 상장된 이 기업은 대성마이맥, 강남대성기숙학원 등 다양한 브랜드를 통해 시장에서 높은 인지도를 보유하고 있음. 최근 학령인구 감소에도 불구하고 사교육 시장의 지속적인 성장과 이러닝 교육 수요 증가로 안정적인 성과를 내고 있음. 교육 산업의 선두주자로 주목받고 있음.

🔽🔽🔽

저는 엔비디아 팔고 아래 제 추천주 모으고 있음😎

✅ 모르면 손해인 (디지털대성) 호재 정보도 알아보시구요.

디지털대성 특급정보

| 💣 디지털대성 특급정보 정리 |

디지털대성은 최근 고등부문 이러닝 교육 및 학원 운영에서 매출 성장을 보이고 있음. 2023년 기준 고등부문 이러닝 매출이 전체 매출의 49.7%를 차지하며, 학령인구 감소에도 불구하고 사교육 시장의 지속적인 성장에 힘입어 안정적인 성과를 기록 중임. 특히 의대 입시 경쟁 심화와 맞물려 강남대성기숙학원의 입시 역량 강화가 기대됨. 베트남 국제학교 개교 계획도 중장기 성장동력 확보를 위한 전략으로 주목받고 있음.

- 초중고교생 및 N수생 대상 이러닝 및 오프라인 교육 서비스 제공

- 고등부문 이러닝 매출 49.7% 차지

- 베트남 국제학교 개교 추진 중

💣 저는 SOXL차익실현 후 아래 주식 사 모으고 있음. 분석해보니 2분기 실적.. 터질거고 약 2배 정도 상승 가능..

디지털대성 최근 이슈

디지털대성은 최근 의대 입시 경쟁이 심화되면서 고등부문 매출이 크게 증가하고 있음. 특히 강남대성기숙학원의 주식을 취득하여 의대 입시 역량을 강화하는 전략이 주효하고 있음. 또한, 코로나19 이후 이러닝 교육 수요가 증가하면서 온라인 강의 서비스 매출도 꾸준히 상승 중임. 베트남 국제학교 개교를 통해 해외 시장에서도 성장동력을 확보하고 있으며, 향후 지속적인 매출 성장이 기대됨.

디지털대성 분석

디지털대성은 이러닝 교육과 오프라인 학원 운영을 통해 교육 산업 내에서 강력한 위치를 차지하고 있음. 최근 의대 입시 경쟁 심화와 학령인구 감소에도 불구하고, 사교육 시장의 지속적인 성장과 이러닝 교육 수요 증가로 안정적인 매출을 유지하고 있음. 해외 시장 진출 을 통해 중장기적인 성장동력을 확보하고 있음.

- 기술적 분석: 이러닝 플랫폼의 안정성과 확장성

- 기본적 분석: 고등부문 매출 비중 증가

- 미래 주가 전망: 해외 시장 진출로 인한 성장 기대

디지털대성 재무 상황

💣 아래 버튼 누르면 공식 IR자료 있음. 주주총회 자료 안 보면 개피보는거 아시죠?

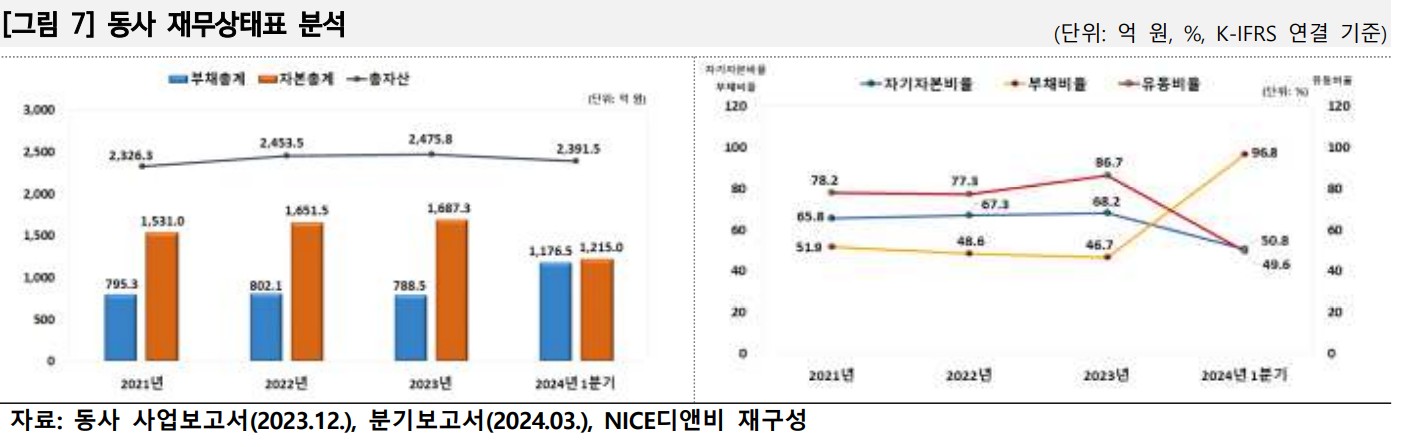

디지털대성의 재무 상황을 보면, 2023년 매출액은 2,115.5억 원, 영업이익은 250.2억 원으로 안정적인 수익성을 유지하고 있음. 부채비율은 46.7%로 양호한 수준이며, 영업현금흐름도 긍정적임. 부채비율이 낮고 재무 안정성이 높음을 알 수 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 1,969.0 | 2,108.2 | 2,115.5 | 471.8 |

| 영업이익 | 252.4 | 283.8 | 250.2 | 12.2 |

| 부채비율 | 51.9% | 48.6% | 46.7% | 96.8% |

| PER | 15.6 | 10.9 | 13.5 | - |

디지털대성 주가 전망

디지털대성의 주가는 의대 입시 경쟁 심화와 이러닝 교육 수요 증가에 따라 상승할 가능성이 큼. 특히 베트남 국제학교 개교를 통한 해외 시장 진출이 주가에 긍정적인 영향을 미칠 것으로 전망됨. 해외 시장 진출이 주가 상승의 주요 요인으로 작용할 것임.

디지털대성 목표주가

목표주가는 8,800원에서 9,000원 사이로 전망됨. 이는 의대 입시 경쟁 심화와 베트남 국제학교 개교 등 성장동력을 고려한 수치임.

마무리하며

디지털대성은 초중고교생 및 N수생을 대상으로 이러닝 교육, 학원 운영, 독서논술교육을 제공하는 교육 전문기업으로, 최근 의대 입시 경쟁 심화와 이러닝 교육 수요 증가에 힘입어 안정적인 매출을 기록하고 있음. 해외 시장 진출을 통해 중장기 성장동력을 확보하고 있으며, 지속적인 성장이 기대됨.

'한국 주식 정보' 카테고리의 다른 글

| 빅솔론 주가 전망 | 기업분석 | 프린터 아직 살아있다, 키오스크 수혜주 (0) | 2024.06.21 |

|---|---|

| 브레인즈컴퍼니 주가 전망 | 기업분석 | 정부 정책주로 수혜 받을 예정임 (0) | 2024.06.21 |

| 동양파일 주가 전망 | 기업분석 | 정부 SOC사업 수혜주, 콘크리트 묻어! (0) | 2024.06.21 |

| HRS 주가 전망 | 기업분석 | 원자력 + 전기차 관련주에 모두 속해있음. (0) | 2024.06.21 |

| 시프트업 공모주 | 청약일정 | 상장 기업 분석 총 정리 해봄. (1) | 2024.06.20 |