대우건설은 한국을 대표하는 건설업체로 다양한 국내외 프로젝트를 수행하고 있음. 최근 체코원전 관련주들이 급등하는 양상을 보이고 있는데 대우건설도 체코원전 관주로 분류될 수 있음. 만약 원전 관련주들 중에서 오르지 않은 녀석을 찾는다면 대우건설 주식을 보는것도 좋을 듯. 근데 안 오른데는 이유가 있지 않을까? 본 글은 투자 권유글이 아님.

저는 슬슬 다 정리하고 아래 종목 매수중입니다.😎

🔽🔽🔽

❤️ 모르면 손해인 대우건설 호재 정보도 알아보시구요.

대우건설 정보

| 💣 대우건설 정보 정리 |

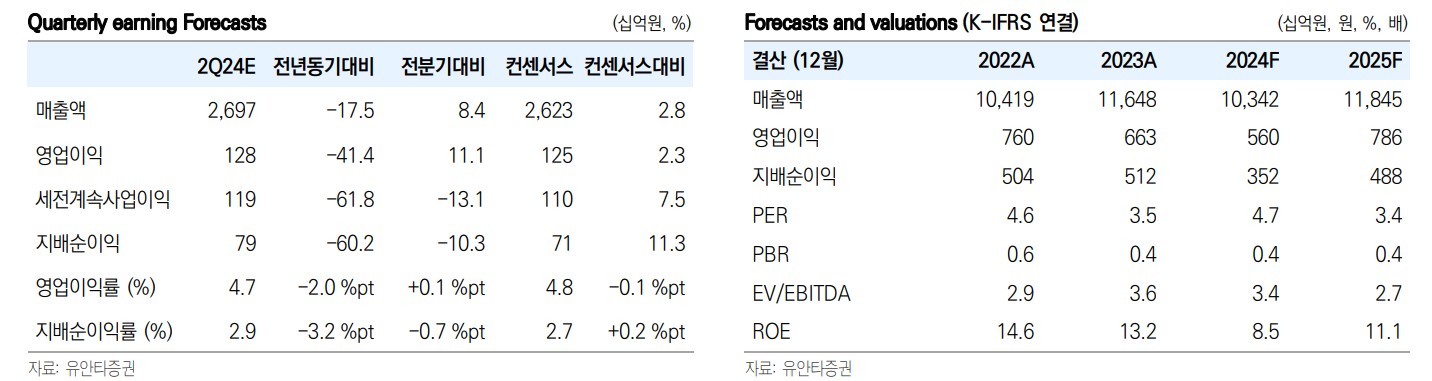

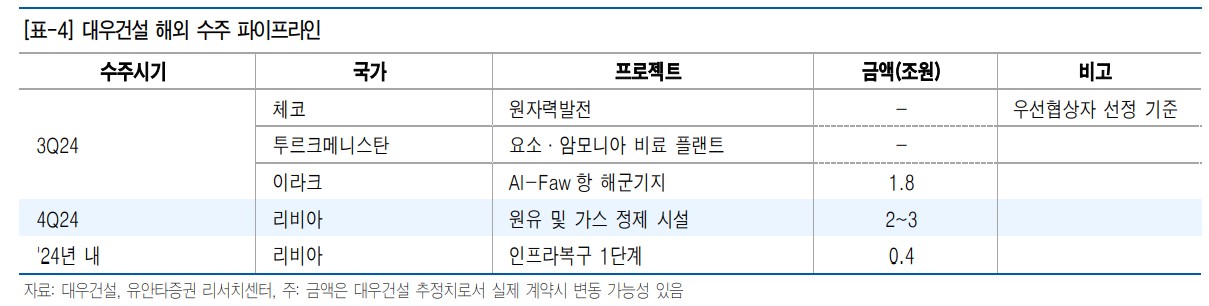

대우건설은 2024년 2분기 매출액 2.7조원, 영업이익 1,275억원을 기록할 것으로 예상되며, 이는 최근 하향된 컨센서스에 부합할 전망임. 주요 요인으로는 리비아 패스트트랙 현장 착공 지연, 높은 주택/건축 원가율, 베트남 THT 법인의 분양 매출 공백 등이 있음. 체코 원전과 투르크메니스탄 비료 플랜트 수주에 대한 기대감으로 주가가 최근 상승세를 보임. 대우건설은 체코 신규 원전 건설과 투르크메니스탄 비료 플랜트 공사에서 수주를 기대하고 있음. 특히 체코 원전 건설의 우선협상자 선정이 큰 이슈임.

- 리비아 패스트트랙 현장 착공 지연

- 높은 주택/건축 원가율

- 베트남 THT 법인의 분양 매출 공백

💣 저는 엔비디아, SOXL차익실현 후 대우건설 주식 사 모으고 있습니다. 판단은 스스로! ㅎ

✅ 대우건설 최근 이슈 아래에서 확인해보세요!

대우건설

최근 이슈

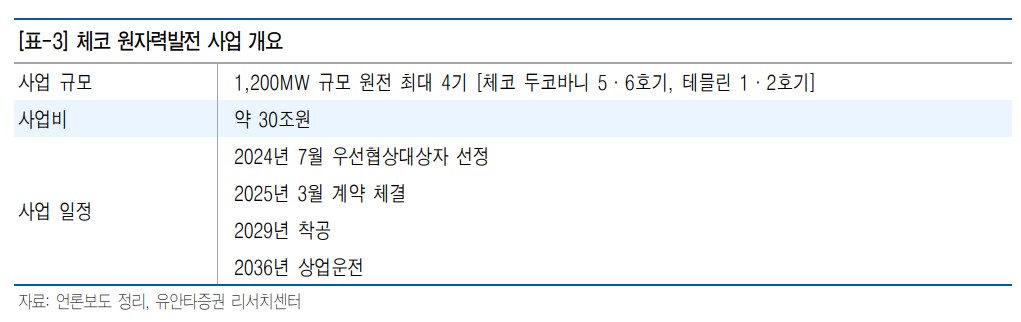

대우건설의 최근 이슈로는 체코 원전 우선협상자 선정과 투르크메니스탄 비료 플랜트 수주가 있음. 체코 원전 건설 사업은 약 30조원 규모로, 대우건설은 이 프로젝트에서 큰 수익을 기대하고 있음. 체코 원전 사업은 2024년 7월 우선협상자 선정이 예정됨. 투르크메니스탄 비료 플랜트 공사는 약 3조원 규모로, 수주가 확정되면 대우건설의 실적 개선에 큰 영향을 미칠 것임. 이와 같은 이슈들은 대우건설의 주가에 긍정적인 영향을 줄 것으로 예상됨.

대우건설 분석

대우건설은 해외 수주를 통해 실적 개선을 도모하고 있음. 특히 체코 원전과 투르크메니스탄 비료 플랜트 프로젝트가 주요 이슈로 부각됨. 주택/건축 원가율의 상승이 단기적으로 부담이 되지만, 해외 수주가 실현되면 긍정적인 영향을 미칠 것임. 대우건설의 목표주가는 5,200원으로 설정되었으며, 현재 주가 대비 상승 여력이 충분함. 해외 수주 성공 여부가 대우건설의 주가 흐름에 중요한 변수가 될 것임.

- 기술적 분석: 주택/건축 원가율 상승

- 기본적 분석: 해외 수주 기대

- 미래 주가 전망: 체코 원전 및 투르크메니스탄 비료 플랜트 수주

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

대우건설 재무 상황

대우건설의 재무상황은 비교적 안정적임. 매출액과 영업이익이 꾸준히 증가하고 있으며, 부채비율도 안정적으로 관리되고 있음. 2024년 매출액은 10,342억원으로 예상됨. 대우건설의 자산 규모도 지속적으로 증가하고 있으며, 유동비율도 양호함. 이와 같은 재무상황은 대우건설의 지속적인 성장 가능성을 뒷받침함.

| 단위(원) | 2022년 | 2023년 | 2024년 | 2025년 |

| 매출액 | 10,419억원 | 11,648억원 | 10,342억원 | 11,845억원 |

| 영업이익 | 760억원 | 663억원 | 560억원 | 786억원 |

| 부채비율 | 199.1% | 176.8% | 183.3% | 190.0% |

| PER | 4.6 | 3.5 | 4.7 | 3.4 |

대우건설 주가 전망

대우건설의 주가는 체코 원전 및 투르크메니스탄 비료 플랜트 수주 기대감으로 긍정적인 전망을 보이고 있음. 특히 체코 원전 건설의 우선협상자 선정이 주가에 큰 영향을 미칠 것임. 대우건설의 목표주가는 5,200원으로, 현재 주가 대비 상승 여력이 충분함. 해외 수주 성공 여부가 주가 흐름의 주요 변수가 될 것임.

대우건설 목표주가

대우건설의 목표주가는 5,200원으로 설정됨. 이는 2024년 예상 BPS 10,581원에 0.5배를 적용하여 산출된 수치임. 현재 주가 대비 30%의 상승 여력을 보임. 체코 원전 및 투르크메니스탄 비료 플랜트 수주가 주가 상승의 주요 원동력이 될 것임.

마무리하며

대우건설은 해외 수주를 통해 실적 개선을 도모하고 있으며, 체코 원전과 투르크메니스탄 비료 플랜트 수주가 주요 이슈임. 재무상황도 안정적으로 관리되고 있으며, 목표주가는 5,200원으로 설정됨. 현재 주가 대비 상승 여력이 충분함.

대우건설 FAQ

Q. 대우건설의 주요 해외 수주 프로젝트는 무엇인가요?

A. 대우건설의 주요 해외 수주 프로젝트로는 체코 원전 건설과 투르크메니스탄 비료 플랜트 공사가 있음.

Q. 대우건설의 최근 실적은 어떤가요?

A. 대우건설은 2024년 2분기 매출액 2.7조원, 영업이익 1,275억원을 기록할 것으로 예상되며, 이는 최근 하향된 컨센서스에 부합함.

Q. 대우건설의 주가 전망은 어떻게 되나요?

A. 대우건설의 주가는 체코 원전 및 투르크메니스탄 비료 플랜트 수주 기대감으로 긍정적인 전망을 보이고 있으며, 목표주가는 5,200원으로 설정됨.

'한국 주식 정보' 카테고리의 다른 글

| 유진테크 주가 전망 | 목표주가 | 기업분석 | 다 좋은데 실적의 절대값이 좀 낮다 (0) | 2024.07.15 |

|---|---|

| 위메이드 주가 전망 | 목표주가 | 기업분석 | 언제까지 미르타령 할거야 ㅠㅠ (0) | 2024.07.15 |

| 에이피알 주가 전망 | 목표주가 | 기업분석 | 너무 과하게 떨어진거 아닌겨? (0) | 2024.07.15 |

| 데브시스터즈 주가 전망 | 목표주가 | 기업분석 | 쿠키런 빤스런 렛츠고 (0) | 2024.07.15 |

| 세아제강 주가 전망 | 목표주가 | 기업분석 | 트럼프 관련주 TOP pick 중 하나임 (0) | 2024.07.15 |