금호타이어가 최근에 잘 나가는듯 함. 전기차는 타이어 교체를 자주 해줘야하는데 유럽시장에서 잘 나간다고 함. 대신 영업이익률을 까먹고 있는 투자도 있긴 한데 앞으로 더 잘 될거 같음. 투자 참고. 본 글은 투자 권유글이 아닙니다.

최근 외국인 투자자의 돈이 금호타이어로 몰리고 있습니다. 제가 발견했으니 참고해주세요.

🔽🔽🔽

✅ 제가 첨부하는 금호타이어 정보

금호타이어 정보 정리

| 💣 금호타이어 정보 정리 |

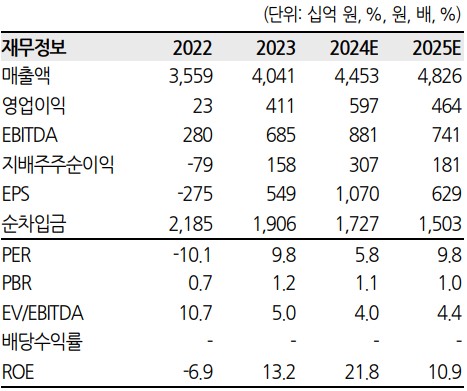

금호타이어는 2024년 2분기 매출액 1.1조원(+11.9% YoY), 영업이익 1,491억원(+69.3% YoY)을 기록하며 성장세를 이어가고 있음. 북미와 유럽 시장을 중심으로 고인치 타이어 수요가 증가하고 있으며, 특히 유럽 시장에서의 매출 성장세가 두드러짐. 유럽은 신규 OE 차종 확대 및 견조한 RE 수요에 힘입어 높은 매출 성장을 기록 중임. 반면, 원자재 가격 상승과 해상운임 증가 등의 요인은 수익성 개선에 제약 요인으로 작용하고 있음. 하지만, 베트남 공장의 풀가동을 통해 원가 상승분을 상쇄하며 영업이익률 개선에 기여하고 있음.

- 금호타이어의 주력 시장은 북미와 유럽으로, 이들 지역에서의 매출 비중이 전체의 57.1%를 차지함.

- 베트남 공장은 상대적으로 낮은 원가를 바탕으로 북미 및 유럽 시장 수요 증가분을 효과적으로 대응하고 있음.

- EV 타이어와 고인치 타이어 비중이 점진적으로 높아지고 있으며, 이는 실적 개선에 긍정적인 영향을 미칠 전망.

✅ 저는 최소 2배 오를 기업 매수중입니다. 참고만 해주세요.

✅금호타이어 최근 이슈 아래에서 확인해보세요!

금호타이어 최근 이슈

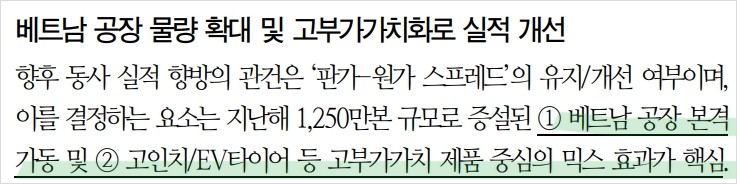

금호타이어는 최근 베트남 공장을 활용하여 원가 절감을 꾀하고 있으며, 이는 수익성 개선에 큰 기여를 하고 있음. 베트남 공장은 2023년 3분기부터 본격 가동 중이며, 연간 1,250만 본의 타이어를 생산할 수 있는 능력을 갖추고 있음. 이를 통해 북미와 유럽 시장의 수요 증가에 대응하고 있음. 또한, 고인치 타이어와 EV 타이어의 비중 확대를 통해 매출 성장과 수익성 개선을 동시에 이루고 있음. 특히, 유럽 시장에서의 고인치 타이어 비중은 41.2%에 이르며, EV 타이어의 비중은 지난해 9%에서 올해 16%로 증가할 것으로 예상됨. 이는 금호타이어의 미래 성장 가능성을 높이는 요인으로 작용하고 있음.

✅ 2024년 11월 트럼프 당선이 확실시되고 있습니다. 관련주도 확인해보세요.

금호타이어 분석

금호타이어는 최근 실적 개선이 두드러지며, 베트남 공장의 풀가동과 고인치 타이어 및 EV 타이어의 비중 확대를 통해 수익성을 높이고 있음. 매출액은 전년 동기 대비 11.9% 증가한 1.1조원, 영업이익은 69.3% 증가한 1,491억원을 기록함. 유럽과 북미 시장에서의 높은 수요가 실적을 견인하고 있으며, 특히 고인치 타이어의 매출 비중이 증가하고 있음. 원자재 가격 상승과 해상운임 증가에도 불구하고, 베트남 공장을 통한 원가 절감 효과가 이를 상쇄하며 영업이익률은 13.6%를 기록함. 미래 성장 동력으로는 고부가가치 제품의 비중 확대와 신규 시장 개척이 있음.

- 기술적 분석: 금호타이어의 주가는 최근 우상향 추세를 보이고 있으며, 기술적 지표도 긍정적으로 평가됨.

- 기본적 분석: 매출액과 영업이익의 지속적인 성장을 바탕으로 재무 건전성이 향상되고 있음.

- 미래 주가 전망: 베트남 공장 가동과 고부가가치 제품 비중 확대를 통해 주가는 상승세를 유지할 것으로 보임.

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

금호타이어 재무 상황

금호타이어는 2024년 1분기 기준 매출액 1.1조원, 영업이익 1,491억원을 기록하며 전년 동기 대비 각각 11.9%와 69.3% 증가한 실적을 보임. 부채비율은 2023년 기준 125.32%에서 2024년 114.58%로 감소, 이는 양호한 수준을 유지하고 있음. 또한, 매출액과 영업이익의 지속적인 성장을 통해 안정적인 재무 상태를 유지하고 있음. 재무 지표로는 매출총이익률 30.5%, 영업이익률 13.4%를 기록하며, 이는 원가 절감과 고부가가치 제품 비중 확대의 결과로 볼 수 있음.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 3,559 | 4,041 | 4,453 | 1,117 |

| 영업이익 | 23 | 411 | 597 | 149.1 |

| 부채비율 | 277.2% | 245.3% | 189.5% | 114.58% |

| PER | -10.1 | 9.8 | 5.8 | - |

금호타이어 주가 전망

금호타이어의 주가는 향후 실적 개선에 따라 상승할 가능성이 높음. 2024년 매출액은 전년 대비 10.2% 증가한 4,453억원, 영업이익은 45.2% 증가한 597억원으로 전망됨. 성공적인 도급 증액과 원가율 개선이 이루어진다면 주가 상승 여력이 충분히 있음. 또한, 고부가가치 제품 비중 확대와 베트남 공장 가동률 증가가 긍정적인 영향을 미칠 것으로 보임.

금호타이어 목표주가

금호타이어의 목표주가는 9,000원으로 제시되었으며, 이는 현재 주가 대비 약 45.9% 상승 여력이 있음. 이는 성공적인 실적 개선과 더불어 원가율 개선이 이루어진다면 충분히 달성 가능한 목표임.

마무리하며

금호타이어는 최근 영업실적에서 안정적인 성장을 보이며, 원가율 관리와 신규 수주 확보를 통해 향후 주가 상승이 기대되는 기업임. 특히, 성공적인 도급 증액과 원가율 개선이 이루어지면 주가는 더욱 상승할 것으로 보임. 이러한 긍정적인 요소들을 고려할 때, 금호타이어는 주목할 만한 투자 대상임.

금호타이어 FAQ

Q. 금호타이어의 최근 주가 상승 요인은 무엇인가요?

A. 금호타이어의 최근 주가 상승 요인은 영업실적 개선과 신규 수주 확대에 따른 긍정적인 기대감입니다.

Q. 금호타이어의 목표주가는 어떻게 설정되었나요?

A. 금호타이어의 목표주가는 9,000원으로, 이는 현재 주가 대비 약 45.9% 상승 여력이 있는 수치입니다.

Q. 금호타이어의 주요 재무 지표는 어떻게 되나요?

A. 금호타이어의 주요 재무 지표로는 매출액, 영업이익, 부채비율, PER 등이 있으며, 이는 안정적인 재무 상태를 유지하고 있습니다.

'한국 주식 정보' 카테고리의 다른 글

| 동원F&B 주가 전망 | 목표주가 | 기업분석 | 요즘 동원참치가 잘 팔린다 (0) | 2024.07.18 |

|---|---|

| 넥센타이어 주가 전망 | 목표주가 | 기업분석 | 내거는 정말 큰게 잘 나가 (0) | 2024.07.18 |

| 감성코퍼레이션 주가 전망 | 목표주가 | 기업분석 | 무신사에서 제일 잘나가! (0) | 2024.07.18 |

| SOOP 주가 전망 | 목표주가 | 기업분석 | 별풍선은 영원하다, 진짜 신기해 (0) | 2024.07.18 |

| SK이노베이션 주가 전망 | 목표주가 | 기업분석 | 합병했지만 주가에는 별로인데? (0) | 2024.07.18 |