SK하이닉스는 메모리 반도체 분야에서 글로벌 선두주자로 자리 잡고 있으며, 특히 고대역폭 메모리(HBM) 시장에서 독보적인 경쟁력을 보유하고 있다. 최근 보고서에 따르면, 전통적인 PC, 모바일 수요가 부진한 반면, 인공지능(AI) 서버 수요가 강세를 보이며 수요 양극화가 심화되고 있다. SK하이닉스는 이러한 상황 속에서도 HBM 분야에서의 높은 시장 점유율을 통해 안정적인 성장 동력을 유지하고 있음.

📌SK하이닉스에 대한 정확한 정보는 아래 리포트를 참고하면 좋습니다.

✅SK하이닉스 분석은 본문에서 바로 시작합니다.

SK하이닉스 정보 정리

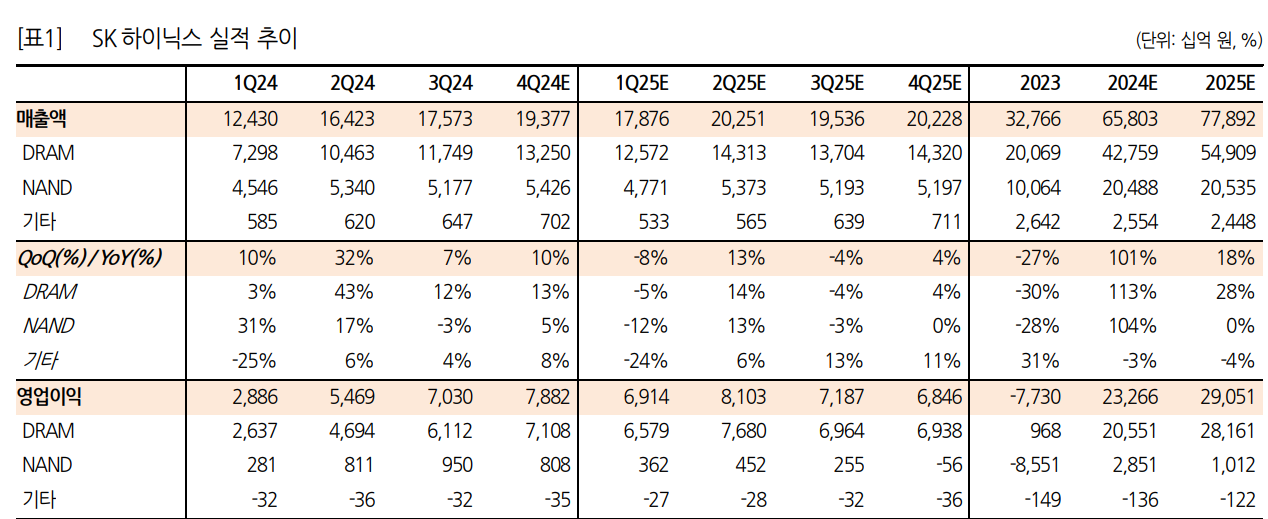

SK하이닉스는 메모리 반도체 제조업체로, DRAM과 NAND Flash 제품을 중심으로 사업을 전개하고 있다. 최근 보고서에서는 인공지능(AI) 서버 수요 증가로 고대역폭 메모리(HBM) 시장에서의 독점적 위치를 강화하며, 2024년부터 본격적인 실적 개선이 예상된다고 분석했다. 특히, HBM3E와 HBM4의 개발 및 출하 증가가 주요 성장 동력으로 작용할 것으로 보인다.

- HBM 시장에서 독점적 위치 확보

- AI 서버 수요 증가로 인한 매출 성장 기대

- 미중 갈등 및 지정학적 리스크 관리 필요

📌솔직히 이상한 블로그에서 종목분석 보기보다는 기업의 공식 보고서를 제대로 보는게 좋습니다. 꼭 보세요.

SK하이닉스 최근 이슈

최근 SK하이닉스는 전통적인 모바일, PC 수요 둔화로 DRAM과 NAND 가격 하락 압박을 받고 있다. 그러나 HBM3E 제품의 독점적인 시장 점유율과 HBM4 개발이 성공적으로 진행되며, 인공지능(AI) 서버 시장에서의 수요 확대가 이를 상쇄하고 있다. 2024년에는 HBM 매출이 전년 대비 77% 증가할 것으로 전망되며, 총 매출의 50%에 가까운 이익 기여도가 예상된다.

✅ 2024년, HBM 시장의 성장은 SK하이닉스의 주요 성장 동력으로 작용할 것입니다.

SK하이닉스 기업분석

SK하이닉스는 DRAM과 NAND Flash 제품으로 글로벌 반도체 시장을 선도하고 있다. 특히, 고부가가치 제품인 HBM을 통해 수익성을 강화하고 있다. 2024년부터는 매출 및 영업이익이 큰 폭으로 회복될 것으로 예상되며, HBM이 그 중심에 있다. 다만, 미중 갈등과 지정학적 리스크는 지속적인 관리가 필요한 요소다.

- HBM 제품을 통한 수익성 강화

- 미중 갈등 등 지정학적 리스크 관리 필요

- AI 시장 확대에 따른 장기적 성장 기대

SK하이닉스 재무 상황

2023년 SK하이닉스는 전통적인 메모리 시장의 침체로 실적 부진을 겪었다. 그러나 2024년부터 HBM 매출 증가와 전반적인 시장 회복이 기대되며, 영업이익은 23조 원 이상으로 예상된다. 부채비율은 안정적인 수준인 58.6%로 하락할 전망이며, 현금흐름은 개선되고 있다.

SK하이닉스 주가 전망

SK하이닉스의 목표 주가는 25만 원으로 설정되었다. 이는 HBM 시장에서의 독점적 지위와 AI 서버 수요 증가를 기반으로 한다. 단기적으로는 DRAM과 NAND 가격 하락이 주가 변동성을 초래할 수 있으나, 장기적으로는 AI와 HBM 성장 스토리가 주가 상승의 동력이 될 것으로 보인다.

SK하이닉스 목표주가

현재 목표 주가는 250,000원으로 설정되었으며, 이는 HBM 시장에서의 경쟁력과 AI 서버 수요 증가를 반영한 것이다. 특히, HBM3E와 HBM4 제품의 성공적인 시장 점유율 확대가 주요 근거로 작용한다. 그러나 미중 갈등 및 시장 불확실성은 목표 달성에 있어 주의가 필요한 요소다.

SK하이닉스 주의해야 할 점

미중 갈등과 같은 지정학적 리스크는 SK하이닉스의 주요 도전 과제 중 하나다. 또한, 전통적인 메모리 시장의 수요 둔화와 DRAM, NAND 가격 변동성은 지속적인 모니터링이 필요하다. HBM 중심의 수익 구조는 긍정적이지만, 지나치게 의존하지 않도록 제품 다각화가 필요하다.

- HBM 시장에 대한 지나친 의존

- 미중 갈등으로 인한 지정학적 리스크

- DRAM 및 NAND 가격 변동성

마무리하며

SK하이닉스는 AI와 HBM을 중심으로 한 반도체 시장의 핵심 플레이어로, 중장기적으로 긍정적인 성장 가능성을 보이고 있다. 다만, 지정학적 리스크와 메모리 가격 변동성 등의 외부 요인은 지속적인 관리가 필요하다. 투자자는 장기적 성장 가능성을 고려해 전략적인 접근이 필요하다.

SK하이닉스 FAQ

Q. SK하이닉스의 주요 사업은 무엇인가요?

A. SK하이닉스는 DRAM과 NAND Flash를 포함한 메모리 반도체 제조 및 판매를 주요 사업으로 하고 있습니다.

Q. SK하이닉스의 HBM 경쟁력은 어느 정도인가요?

A. SK하이닉스는 HBM 시장에서 독점적인 지위를 확보하고 있으며, HBM3E 및 HBM4 제품군에서 경쟁력을 유지하고 있습니다.

Q. SK하이닉스의 목표 주가는 얼마인가요?

A. SK하이닉스의 목표 주가는 250,000원으로 설정되어 있으며, HBM과 AI 서버 수요 증가를 반영한 수치입니다.

'한국 주식 정보' 카테고리의 다른 글

| 25년 금호건설 주가 전망, 부진한 실적 회복은 어려울 듯 하며 신규 수주가 관건이지만 어려움. (0) | 2024.12.01 |

|---|---|

| 교촌에프앤비 주가 전망, 치킨 팔아서 주주환원도 하고 가맹점도 먹여 살리자. (2) | 2024.12.01 |

| SK텔레콤 주가 전망, 기저효과로 성장은 낮지만 배당은 역시 개꿀맛 (0) | 2024.12.01 |

| SK스퀘어 주가 전망, 장기적 안목에서 2027년까지 보유하고 있어야 할까? (0) | 2024.12.01 |

| SK 주가 전망, SK이노베이션과 SK온이 핵심인데 트럼프의 영향이 크다. (0) | 2024.12.01 |