KCC는 하반기부터 훨씬 더 좋아진다고 함. 물론 지금도 좋고. 근데 기업 문제가 아니라 시장이 꽤 무섭게 변해가고 있어서 어떻게 될 지 알 수가 없음. 이제 슬슬 도망쳐야 하는 시점일까?좋다고 하는건 거의 다 올랐어.. 이 글은 투자 권유글이 아님. 투자 결정은 본인의 판단과 책임하에 이루어져야 함.

저는 슬슬 다 정리하고 아래 종목 매수 중임.😎

🔽🔽🔽

❤️ 모르면 손해인 (KCC) 호재 정보도 알아보시구요.

KCC 정보

| 💣 KCC 정보 정리 |

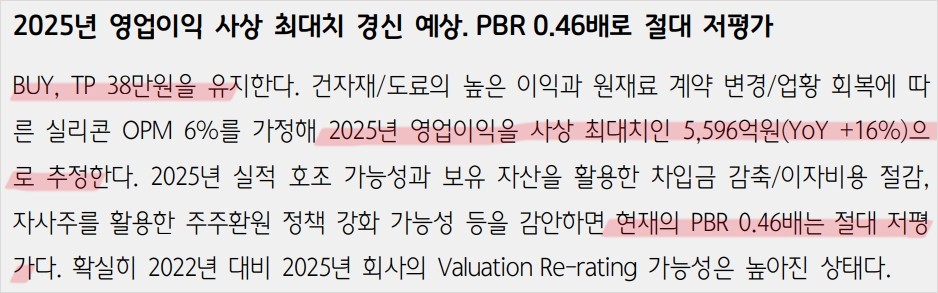

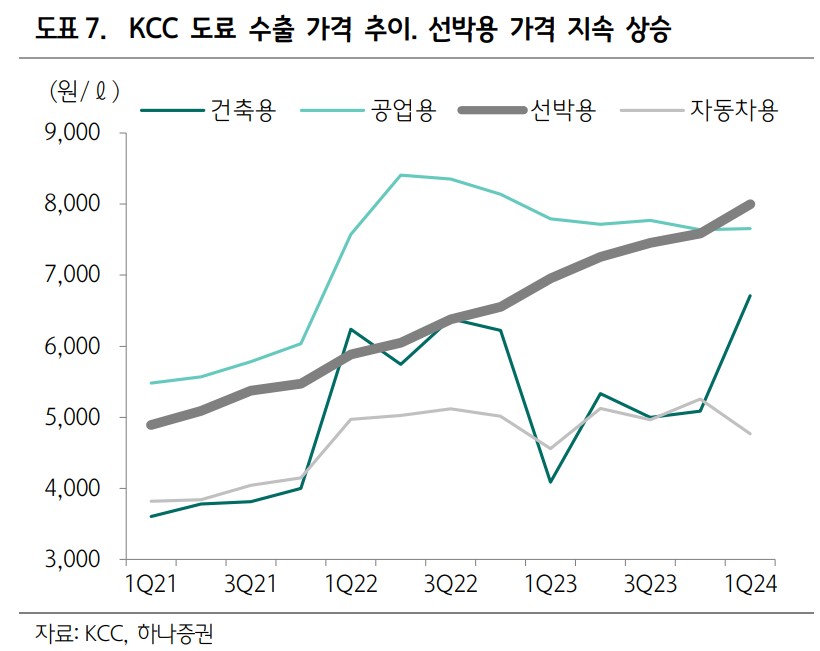

KCC는 2024년 7월 15일 기준, 실리콘 사업부에서 흑자 전환을 달성하며 실적이 개선되고 있음. 중국의 실록산 생산량 증가와 경쟁사의 가격 인상 움직임이 긍정적인 영향을 미침. 건자재 및 도료 부문에서도 호조를 보이며 2025년 사상 최대 실적을 기록할 것으로 예상됨.

- 1분기 실리콘 매출액 QoQ 8% 증가

- 건자재/도료 부문 영업이익 1~1.1천억원 기록

- 2025년 영업이익 5,596억원 예상

💣 저는 엔비디아, SOXL차익실현 후 아래 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ KCC 최근 이슈 아래에서 확인해보세요!

KCC 최근 이슈

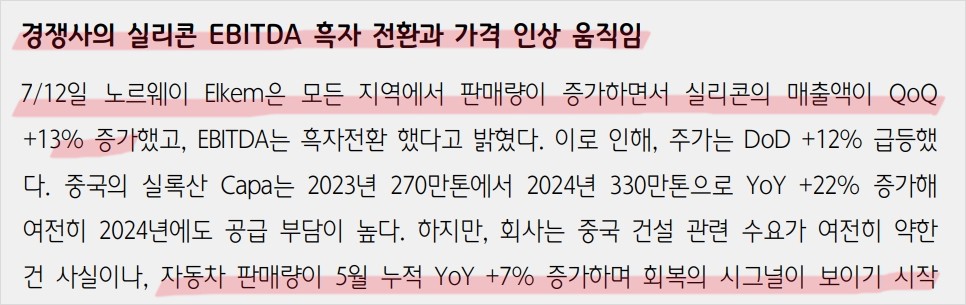

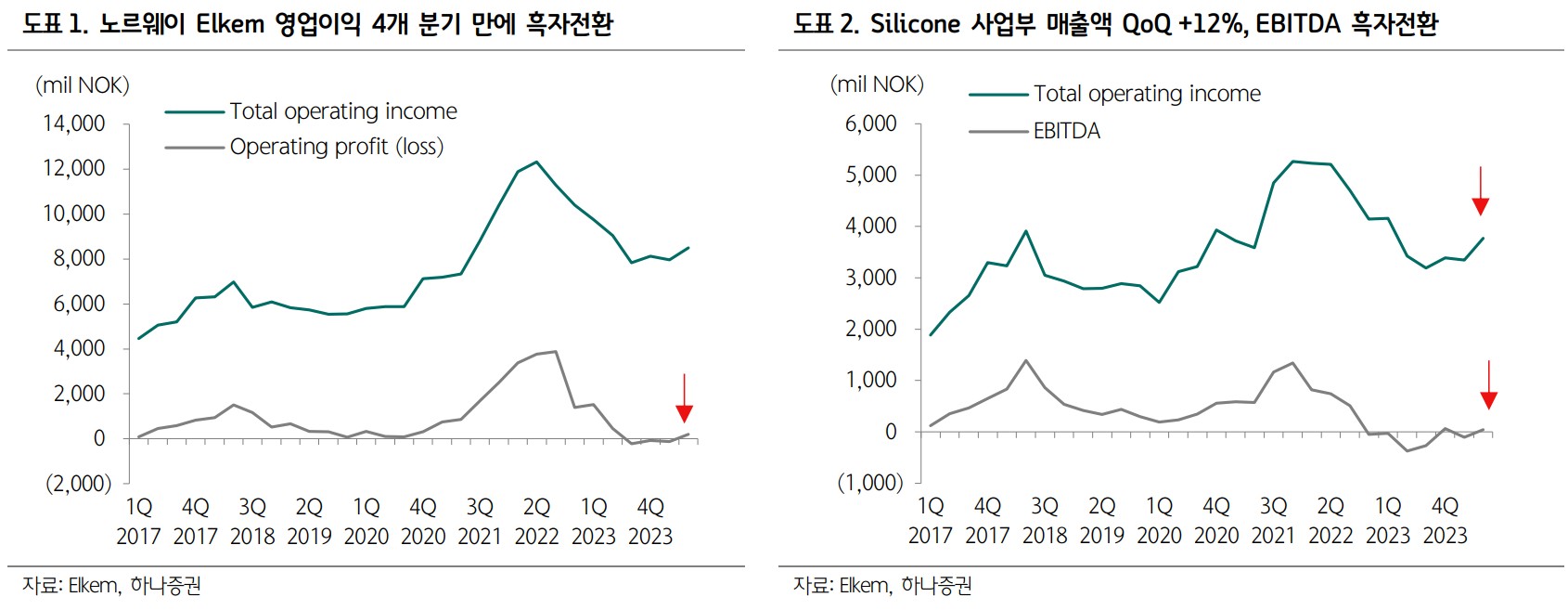

KCC는 최근 노르웨이 Elkem의 실리콘 매출 증가와 흑자 전환에 따라 긍정적인 영향을 받고 있음. Elkem의 주가는 하루 만에 12% 상승했으며, KCC의 실리콘 사업부 매출액도 1분기부터 증가세를 보임. 중국의 실록산 생산량 증가는 공급 부담을 가중시키지만, 자동차 판매량 증가와 유럽/미국의 수요 회복세가 긍정적인 신호로 작용하고 있음. Shin-Etsu의 가격 인상에 동참하며 실리콘 사업부 전반에 걸쳐 흑자 확대가 예상됨.

KCC 분석

KCC는 실리콘 사업부의 흑자 전환과 건자재 및 도료 부문의 안정적인 성장을 기반으로 2025년 사상 최대 실적을 기록할 것으로 전망됨. 경쟁사의 가격 인상과 글로벌 수요 회복이 긍정적인 영향을 미치고 있음. KCC의 실적 호조가 주가에 긍정적인 영향을 줄 것으로 예상됨.

- 기술적 분석: 실리콘 사업부 흑자 전환

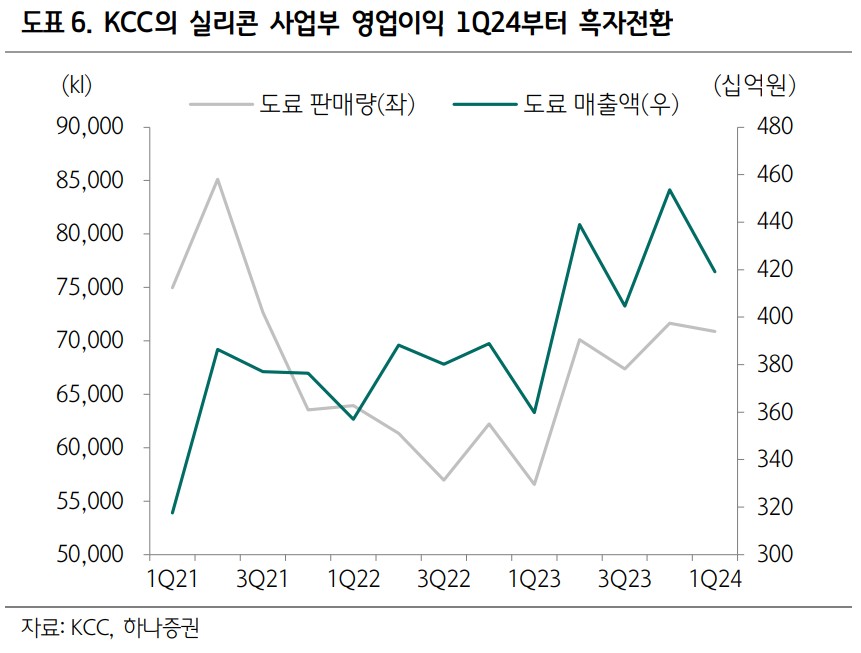

- 기본적 분석: 건자재/도료 부문 이익 호조

- 미래 주가 전망: 2025년 사상 최대 실적 예상

💣 아래 보시면 정확한 정보 더 있음. 안 보시면 돈 잃음.

KCC 재무 상황

KCC의 2023년 매출액은 6,288.4억원, 영업이익은 312.5억원을 기록함. 2024년과 2025년에는 각각 매출액 6,514.7억원, 6,728.1억원과 영업이익 483.3억원, 559.6억원을 달성할 것으로 예상됨. 부채비율은 2023년 145.13%에서 2024년 116.72%, 2025년 112.63%로 감소할 전망. PER은 2023년 9.55배에서 2024년 4.42배로 개선될 것으로 보임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 6,774.8억 | 6,288.4억 | 6,514.7억 | 1,588.4억 |

| 영업이익 | 467.7억 | 312.5억 | 483.3억 | 106.9억 |

| 부채비율 | 136.32% | 145.13% | 116.72% | 112.63% |

| PER | 53.66배 | 9.55배 | 4.42배 | 8.36배 |

KCC 주가 전망

KCC의 주가는 실리콘 사업부 흑자 전환과 건자재/도료 부문의 안정적인 성장을 기반으로 2025년까지 긍정적인 흐름을 이어갈 것으로 예상됨. 경쟁사의 가격 인상과 글로벌 수요 회복이 주가에 긍정적인 영향을 줄 것으로 보임. 목표 주가는 380,000원으로 설정함.

KCC 목표주가

KCC의 목표 주가는 380,000원으로 설정하며, 이는 현재 주가 대비 15% 이상의 상승 여력을 의미함. 실적 호조와 더불어 자산을 활용한 차입금 감축, 이자비용 절감, 주주환원 정책 강화 가능성을 감안하여 설정함.

마무리하며

KCC는 실리콘 사업부의 흑자 전환, 건자재 및 도료 부문의 안정적인 성장, 경쟁사의 가격 인상과 글로벌 수요 회복 등의 긍정적인 요인들이 맞물려 2025년 사상 최대 실적을 기록할 것으로 예상됨. 주가는 긍정적인 흐름을 이어갈 것으로 전망되며, 목표 주가는 380,000원으로 설정됨. 투자 판단은 본인의 판단과 책임하에 이루어져야 함.

KCC FAQ

Q. KCC의 실리콘 사업부 전망은?

A. KCC의 실리콘 사업부는 흑자 전환을 달성했으며, 2025년까지 지속적인 성장이 예상됨.

Q. KCC의 목표 주가는?

A. KCC의 목표 주가는 380,000원으로 설정됨.

Q. KCC의 주가 상승 요인은?

A. 실리콘 사업부 흑자 전환, 건자재/도료 부문 성장, 경쟁사의 가격 인상, 글로벌 수요 회복 등이 주가 상승 요인임.

'한국 주식 정보' 카테고리의 다른 글

| PI첨단소재 주가 전망 | 목표주가 | 기업분석| 다 좋은데 앞으로 더 좋아질거야 (0) | 2024.07.15 |

|---|---|

| GS리테일 주가전망 | 목표주가 | 기업분석 | 편의점 장사 잘 되잖아 (0) | 2024.07.15 |

| KB금융 주가전망 | 목표주가 | 기업분석 | 오르긴 너무 올랐어 정말;; ㄷㄷ해 (0) | 2024.07.15 |

| CJ 주가전망 | 목표주가 | 기업분석 | 지금 상황에서 저평가는 맞는디 (0) | 2024.07.15 |

| 땡겨요 관련주 TOP3 총 정리 | 자영업자들은 땡겨요 앱으로 몰리고 있어요! (0) | 2024.07.15 |