현대차그룹하고는 다르게 범 현대가 그룹들은 왜 이렇게 주가가 중구난방인지 잘 모르겠음. 확실히 나눠먹기식 기업 경영은 이제 끝난 듯 함. 이런 곳에 굳이 투자할 필요가 있을까? 실적이 너무 좋은 크래프톤에 투자하는게 더 좋지 않을까 라는 생각이 드네. 이 글은 투자 권유글이 아님. 개인적인 의견이므로 투자 시 참고만 하시길 바랍니다.

제가 이전에 엔비디아, SOXL 팔았다고 말씀드렸죠? 팔고 아래 종목 사고 있습니다. 😎

🔽🔽🔽

❤️ 모르면 손해인 현대코퍼레이션 호재 정보도 알아보시구요.

현대코퍼레이션 정보

| 💣 현대코퍼레이션 정보 정리 |

현대코퍼레이션은 종합상사로서 철강, 석유화학, 승용부품, 기계인프라, 상용에너지 등 다양한 부문에서 사업을 영위하고 있음. 2024년 2분기 실적은 매출액 1.7조원, 영업이익 294억 원으로 예상되며, 이는 전년 대비 각각 10.2%, 8.8% 증가한 수치임. 신사업 확장과 지속적인 실적 개선을 통해 꾸준한 성장을 보이고 있음. 또한, PER 2.8배, PBR 0.4배로 저평가 상태에 있음.

- 주요 사업부문: 철강, 석유화학, 승용부품, 기계인프라, 상용에너지

- 2024년 2분기 매출액 1.7조원, 영업이익 294억 원

- PER 2.8배, PBR 0.4배로 저평가

💣 엔비디아, SOXL 차익실현 후 아래 주식 사 모으고 있음. 판단은 스스로! ㅎ

✅ 현대코퍼레이션 최근 이슈 아래에서 확인해보세요!

현대코퍼레이션 최근 이슈

현대코퍼레이션은 2024년 2분기 매출액이 전년 대비 10.2% 증가한 1.7조 원을 기록할 것으로 예상됨. 영업이익은 294억 원으로 전년 대비 8.8% 증가할 전망임. 철강, 석유화학, 승용부품 등 주요 사업부문에서 안정적인 성장을 지속하고 있으며, 특히 기계인프라와 상용에너지 부문에서도 성과가 나타나고 있음. 신사업 확장과 지속적인 실적 개선이 주요 성장 동력.

현대코퍼레이션 분석

현대코퍼레이션은 다양한 사업부문에서 안정적인 성장을 보이고 있는 종합상사로, 철강, 석유화학, 승용부품, 기계인프라, 상용에너지 등에서의 성과가 두드러짐. PER 2.8배, PBR 0.4배로 저평가되어 있으며, 향후 성장 가능성이 높음. 신사업 확장과 지속적인 실적 개선이 주가 상승의 주요 요인으로 작용할 전망.

- 기술적 분석: 안정적인 성장세

- 기본적 분석: 저평가 상태, 성장 가능성 높음

- 미래 주 가 전망: 신사업 확장과 실적 개선에 따른 상승 가능성

💣 아래 보시면 정확한 정보 더 있습니다. 안 보시면 돈 잃어요.

현대코퍼레이션 재무 상황

현대코퍼레이션의 재무 상황은 매우 안정적임. 2024년 매출액은 6,736억 원, 영업이익은 115억 원으로 예상됨. 순이익은 101억 원으로 추정되며, 이는 전년 대비 큰 폭의 성장을 의미함. 부채비율은 232.10%로 다소 높지만, 이는 성장 과정에서의 일시적인 현상으로 판단됨.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 |

| 매출액 | 6,127.0 | 6,580.4 | 6,736.0 | 6,888.7 |

| 영업이익 | 66.8 | 99.3 | 114.9 | 119.4 |

| 부채비율 | 254.73% | 232.10% | 205.85% | 185.29% |

| PER | 2.72 | 2.98 | 2.81 | 2.81 |

현대코퍼레이션 주가 전망

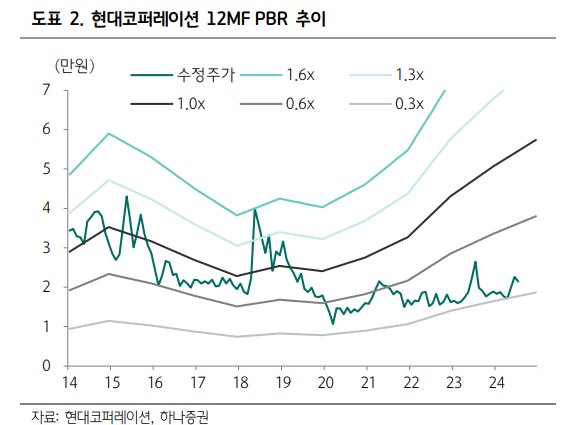

현대코퍼레이션의 주가는 다양한 사업부문의 안정적인 성장과 신사업 확장에 따른 기대감으로 인해 긍정적인 흐름을 보일 전망. 특히 철강, 석유화학 부문의 지속적인 성장과 더불어 기계인프라, 상용에너지 부문의 성과가 주가 상승에 기여할 것으로 예상됨. 목표주가는 33,000원으로 설정됨.

현대코퍼레이션 목표주가

현대코퍼레이션의 목표주가는 33,000원으로 설정됨. 이는 현재 주가 대비 약 54%의 상승 여력을 의미함. 개인적으로는 현대코퍼레이션의 다양한 사업부문에서의 성과와 신사업 확장을 고려했을 때, 35,000원을 목표주가로 설정함.

마무리하며

현대코퍼레이션은 종합상사로서 철강, 석유화학, 승용부품, 기계인프라, 상용에너지 등 다양한 부문에서 안정적인 성장을 보이고 있음. 재무 상황도 안정적이며, 주가는 향후 지속적인 상승세를 유지할 것으로 예상됨. 따라서 투자자들은 현대코퍼레이션의 다양한 사업부문에서의 성과와 신사업 확장을 주의 깊게 관찰하며, 중장기적인 투자 전략을 세우는 것이 바람직.

현대코퍼레이션 FAQ

Q. 현대코퍼레이션의 주요 사업부문은 무엇인가요?

A. 현대코퍼레이션의 주요 사업부문은 철강, 석유화학, 승용부품, 기계인프라, 상용에너지 등입니다.

Q. 현대코퍼레이션의 2024년 2분기 실적은 어떻게 예상되나요?

A. 2024년 2분기 매출액은 1.7조원, 영업이익은 294억 원으로 예상되며, 이는 전년 대비 각각 10.2%, 8.8% 증가한 수치입니다.

Q. 현대코퍼레이션의 목표주가는 얼마인가요?

A. 현대코퍼레이션의 목표주가는 33,000원으로 설정되어 있으며, 이는 현재 주가 대비 약 54%의 상승 여력을 의미합니다.

'한국 주식 정보' 카테고리의 다른 글

| 기아 주가 전망 | 목표주가 | 기업분석 | 영업이익 증가율이 미쳐돌아부렸따 (1) | 2024.07.08 |

|---|---|

| LS ELECTRIC 주가 전망 | 기업분석 | 다 좋은데 너무 오르긴 했지 (0) | 2024.07.08 |

| 현대백화점 주가 전망 | 기업분석 | 목표주가 | 현대백화점 실적은 좋아지는데.. 주가는.. (0) | 2024.07.08 |

| 현대건설 주가 전망 | 기업분석 | 목표주가 | 사우디도 나가리 된 마당에.. (0) | 2024.07.08 |

| 헥토파이낸셜 주가 전망 | 목표주가 | 9월이 기대되는 종목 (5) | 2024.07.08 |