현대모비스는 자동차 부품 및 모듈, A/S 사업에서 안정적인 실적을 기록 중인 글로벌 자동차 부품 기업임. 현대차그룹 중에 이 친구만 유독 못 나가고 있는데 사실 사업구조를 보면 현대모비스는 잘 나갈수가 없음.. ㅋㅋ 현대모비스가 잘 나간다는거는 현대차와 기아의 영업이익이 깎인다는 건데, 어쩔 수 없는 희생양임. 고로 얘는 지배구조 이슈가 생길 때 아니면 사는거 아님. 본 글은 투자 권유 아님.

이전에 엔비디아, SOXL 팔았다고 했죠? 팔고 아래 종목 사고 있음. 😎

🔽🔽🔽

❤️ 모르면 손해인 현대모비스 호재 정보도 알아보세요.

현대모비스 정보

| 💣 현대모비스 정보 정리 |

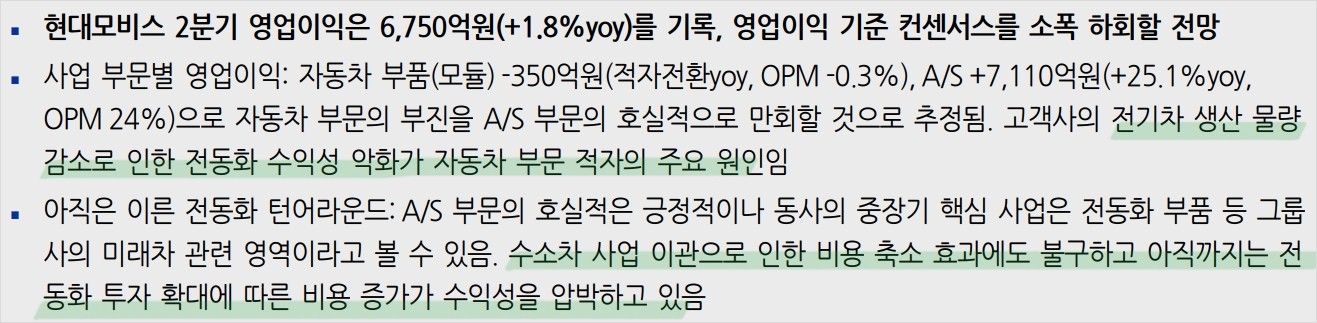

현대모비스는 자동차 부품 및 모듈, A/S 사업에서 안정적인 실적을 기록 중인 글로벌 자동차 부품 기업. 2분기 영업이익 6,750억 원으로 전년 동기 대비 1.8% 증가할 것으로 예상됨. 자동차 부품(모듈) 부문은 350억 원의 적자를 기록할 것으로 예상되나, A/S 부문에서 7,110억 원의 영업이익을 달성하여 이를 만회할 것으로 보임. 전동화 부문에서의 수익성 개선이 필요한 시점으로, EV3 등의 저가형 전기차 양산과 메타플랜트 가동 본격화가 기대됨.

- 2분기 영업이익 6,750억 원 예상

- 자동차 부품 부문 적자, A/S 부문 호실적

- 전동화 부문 수익성 개선 필요

💣 엔비디아, SOXL 차익 실현 후 현대모비스 주식 사 모으고 있음. 판단은 스스로!

✅ 현대모비스 최근 이슈 아래에서 확인!

현대모비스 최근 이슈

현대모비스는 전기차 부문의 성장이 주춤한 가운데 A/S 부문의 호실적을 통해 수익을 보전하고 있음. 주요 고객사의 전기차 생산 감소로 인해 전동화 부문의 수익성 악화가 예상되나, EV3 등의 저가형 전기차 양산과 메타플랜트 가동 본격화가 기대됨. 저가형 EV 생산 확대 및 메타플랜트 가동 효과가 하반기부터 본격화될 전망. 현대모비스의 목표주가는 295,000원으로 설정되어 있으며, 현재 주가는 242,000원(2024년 7월 5일 기준).

현대모비스 분석

현대모비스는 전동화 부문에서의 턴어라운드를 기대하며, A/S 부문에서의 안정적인 실적을 기반으로 성장을 지속하고 있음. 기술적 분석에서는 단기적 상승세가 예상되며, 기본적 분석에서는 재무 건전성과 매출 증가가 긍정적으로 평가됨. 미래 주가 전망은 안정적인 성장세 지속될 것으로 보임.

- 기술적 분석: 단기적 상승세 예상

- 기본적 분석: 재무 건전성 긍정적

- 미래 주가 전망: 안정적 성장 지속</li >

💣 아래 보시면 정확한 정보 더 있음. 안 보시면 돈 잃어요.

현대모비스 재무 상황

현대모비스의 재무 상황은 안정적이며, 매출액과 영업이익 모두 큰 폭으로 증가하고 있음. 부채비율은 15.9%로 매우 안정적이며, 주요 재무 지표는 양호한 상태를 유지 중. 아래 표는 현대모비스의 최근 4년간 재무 데이터를 정리한 것임.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 51,906십억원 | 59,254십억원 | 57,604십억원 | 13,869십억원 |

| 영업이익 | 2,027십억원 | 2,295십억원 | 2,568십억원 | 543십억원 |

| 부채비율 | 85.3% | 90.4% | 85.6% | 15.9% |

| PER | 16.5배 | 15.8배 | 16.5배 | 16.5배 |

현대모비스 주가 전망

현대모비스의 주가는 EV3 등의 저가형 전기차 양산과 메타플랜트 가동 본격화로 상승세를 보일 것으로 예상. 목표주가는 295,000원으로 설정되었으며, 전동화 부문에서의 턴어라운드가 기대됨.

현대모비스 목표주가

현대모비스의 목표주가는 295,000원으로 설정됨. 이는 현재 주가 대비 상승 여력이 있으며, 지속적인 실적 성장을 반영한 수치임.

마무리하며

현대모비스는 전동화 부문에서의 턴어라운드를 기대하며, A/S 부문에서의 안정적인 실적을 기반으로 성장을 지속하고 있음. 저가형 전기차 양산과 메타플랜트 가동 본격화로 인해 하반기부터 실적 개선이 기대됨. 목표주가는 295,000원으로 설정되어 있으며, 현재 주가 대비 상승 여력이 있음.

현대모비스 FAQ

Q. 현대모비스의 주요 성장 동력은 무엇인가?

A. 전동화 부문과 A/S 부문에서의 안정적인 실적, EV3 등의 저가형 전기차 양산, 메타플랜트 가동 등이 주요 성장 동력임.

Q. 현대모비스의 목표주가는 얼마인가?

A. 목표주가는 295,000원으로 설정됨.

Q. 현대모비스의 현재 주가는 얼마인가?

A. 현재 주가는 242,000원 (2024년 7월 5일 기준).

'한국 주식 정보' 카테고리의 다른 글

| 현대인프라코어 주가 전망 | 목표주가 | 업황 회복이 가장 절실해잉 (0) | 2024.07.09 |

|---|---|

| LG에너지솔루션 실적 분석 | 주가 전망 | 앞으로 더 어렵다. (0) | 2024.07.09 |

| 현대그린푸드 주가 전망 | 기업분석 | 목표주가 | 급식 기업은 더 성장할 수밖에 없다 (0) | 2024.07.08 |

| 크래프톤 주가 전망 | 기업분석 | 목표주가 | 전 증권사 목표주가 상향, 최선호주 주가 떡상 예상 (0) | 2024.07.08 |

| 천보 주가 전망 | 기업분석 | 목표주가 | 중국에 몰빵한 놈은 죽을 수밖에 (0) | 2024.07.08 |