영원무역은.. 글쎄 고객사의 경기 회복이 덜 되고 있어서 배출액과 영업이익이 모두 감소했음. 특히 실적도 영업이익 적자가 되어버려서 음.. 내 생각에 유통, 의류 기업들은 회복하기가 어려울 것 같음. 지금 나만 봐도 옷을 안사.. 돈이 없어.. 엉엉엉 살려주세요 형님들. 본 글은 투자 권유글이 아님.

최근 외국인 투자자의 돈이 아래 기업으로 몰리고 있음. 참고 바람.

🔽🔽🔽

✅ 제가 첨부하는 영원무역 정보도 참고 바람.

영원무역 정보 정리

| 💣 영원무역 정보 정리 |

영원무역은 글로벌 의류 및 스포츠 용품 제조업체로, 주요 고객사로는 룰루레몬, 파타고니아 등이 있음. 최근 2분기 실적은 매출액 8,645억 원(-14.2% YoY), 영업이익 1,278억 원(-39.3% YoY)을 기록함. OEM 부문 매출액은 6,201억 원(-2.9% YoY), 영업이익 1,341억 원(-30.7% YoY)으로 감소. 주요 고객사의 보수적인 주문 기조와 전년 대비 높은 기저 효과가 영향을 미침.

- 룰루레몬 오더는 견조했으나 전반적인 고객사의 보수적인 오더 기조 유지

- SCOTT 부문 실적은 매출액 2,097억 원(-37.4% YoY), 영업적자 81억 원(적자 전환)

- 글로벌 자전거 수요 둔화와 과잉 재고로 인한 할인 판매 영향

✅ 저는 최소 2배 오를 기업 매수 중임. 참고만 하세요.

✅ 영원무역 최근 이슈 아래에서 확인해보세요!

영원무역 최근 이슈

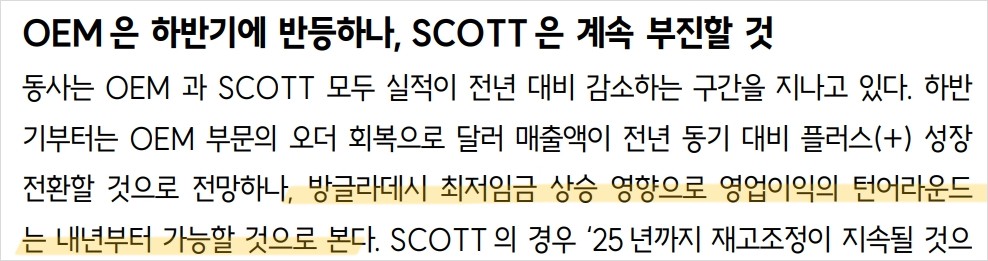

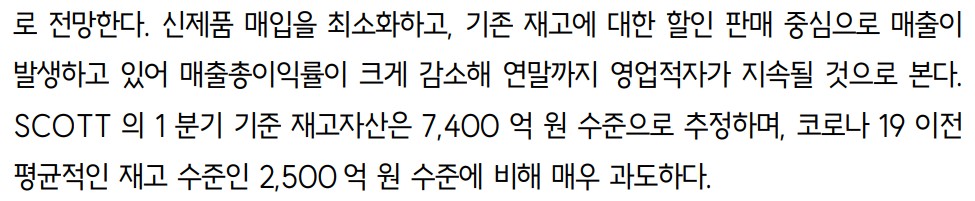

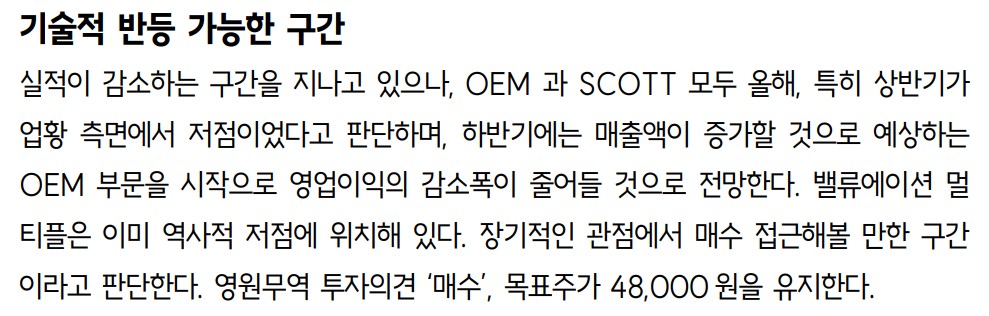

영원무역은 최근 OEM 부문에서 회복세를 보이고 있으며, 하반기에는 실적 개선이 예상됨. 방글라데시 최저임금 상승이 비용 부담으로 작용할 수 있지만, 주요 고객사의 주문 회복이 기대됨. 특히 룰루레몬과 파타고니아의 주문이 증가할 것으로 보이며, 이로 인해 매출 성장이 예상됨. SCOTT 부문은 재고조정과 할인 판매로 인해 부진이 지속될 전망이나, 2025년부터는 점진적인 회복이 예상됨.

✅ 2024년 11월 트럼프 당선이 확실시되고 있음. 관련주도 확인해보세요.

영원무역 분석

영원무역은 글로벌 의류 및 스포츠 용품 시장에서 경쟁력을 가지고 있으며, 주요 고객사들의 꾸준한 주문으로 안정적인 매출을 유지하고 있음. 룰루레몬과 파타고니아 등 주요 고객사의 주문 증가가 긍정적인 영향을 미칠 것으로 예상됨. 다만, SCOTT 부문은 재고조정과 할인 판매로 인한 매출 감소가 지속될 전망. 장기적으로는 재고 문제가 해결되며 실적 개선이 기대됨.

- 기술적 분석 내용: OEM 부문 회복세와 SCOTT 부문 재고조정

- 기본적 분석 내용: 주요 고객사의 주문 증가와 매출 안정성

- 미래 주가 전망: 장기적으로 안정적인 실적 성장 가능성

💣 아래 보시면 정확한 정보 더 있음. 안 보시면 돈 잃어요.

영원무역 재무 상황

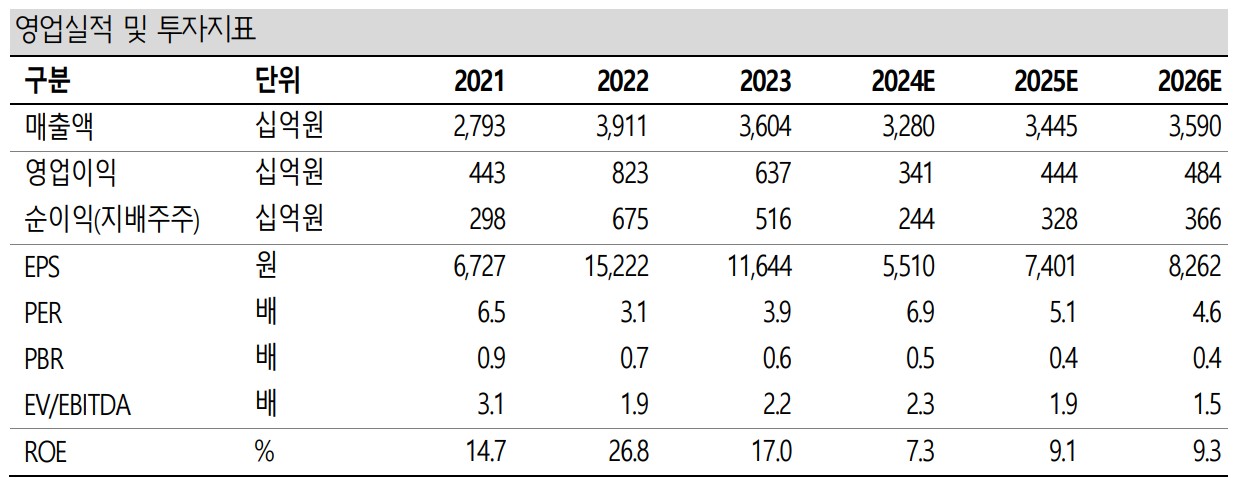

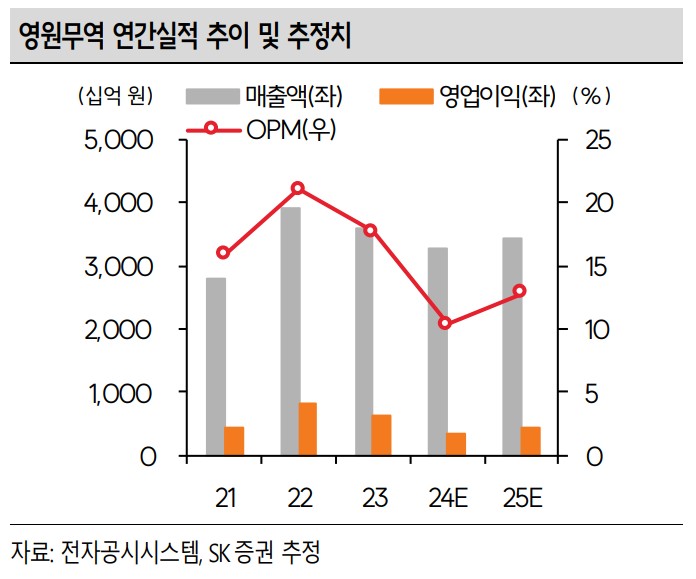

영원무역의 재무 상황은 비교적 안정적임. 2024년 예상 매출액은 3,280억 원, 영업이익은 341억 원으로 전망됨. 부채비율이 39.4%로 낮아 안정성이 높음. 유동자산은 3,298억 원으로, 현금 및 현금성 자산이 889억 원을 차지하며, 이는 운영자금으로 충분히 활용 가능함.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 2,793 | 3,911 | 3,604 | 3,280 |

| 영업이익 | 443 | 823 | 637 | 341 |

| 부채비율 | 44.9% | 47.6% | 39.4% | 34.8% |

| PER | 6.5 | 3.1 | 3.9 | 6.9 |

영원무역 주가 전망

영원무역의 주가는 하반기에도 상승할 가능성이 있음. OEM 부문의 회복세와 주요 고객사의 주문 증가가 주가에 긍정적 영향을 미칠 것으로 예상됨. SCOTT 부문은 단기적으로 부진이 예상되지만, 장기적으로는 재고조정 완료 후 실적 개선이 기대됨.

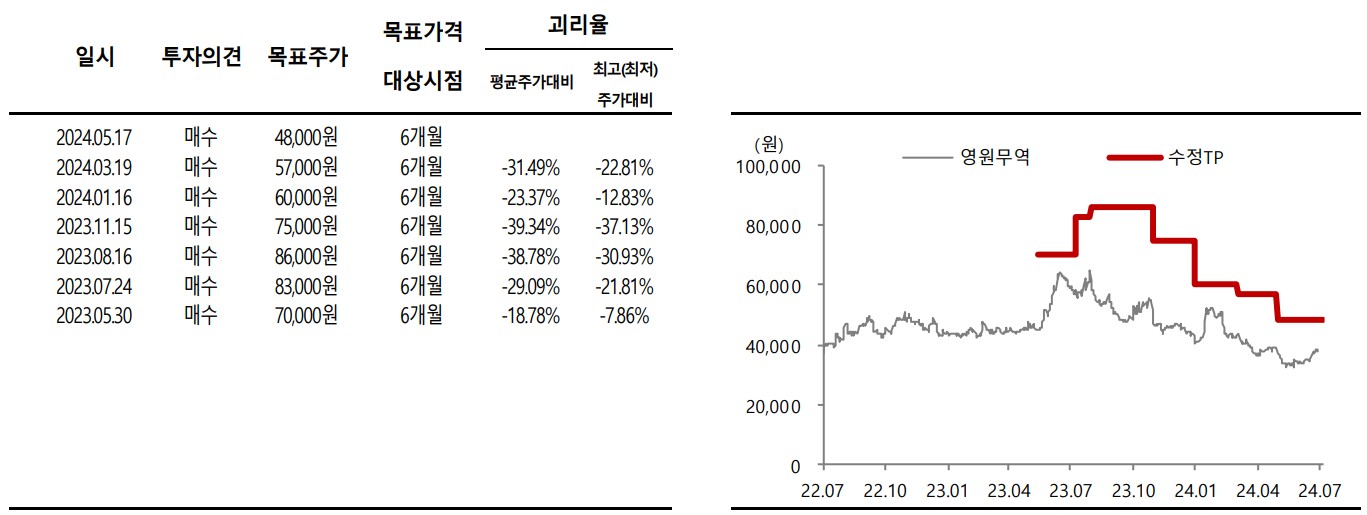

영원무역 목표주가

영원무역의 목표주가는 48,000원으로 설정됨. 이는 현재 주가 대비 약 22.1% 이상의 상승 여력을 의미함. OEM 부문의 회복과 SCOTT 부문의 재고조정 완료가 주가에 긍정적 영향을 미칠 것으로 예상됨.

마무리하며

영원무역은 글로벌 의류 및 스포츠 용품 시장에서 경쟁력을 보유한 기업으로, 주요 고객사의 주문 증가와 OEM 부문의 회복이 주가 상승의 주요 요인으로 작용할 것으로 보임. SCOTT 부문의 부진은 단기적으로 지속될 수 있으나, 장기적으로는 재고 문제가 해결되며 실적 개선이 기대됨. 투자 시 참고 바람.

영원무역 FAQ

Q. 영원무역의 주요 사업 부문은?

A. 영원무역은 의류 및 스포츠 용품 제조를 주력으로 하고 있으며, 주요 고객사로는 룰루레몬, 파타고니아 등이 있음.

Q. 영원무역의 주가 상승 요인은?

A. 주요 고객사의 주문 증가와 OEM 부문의 회복세가 주가 상승의 주요 요인임.

Q. 영원무역의 목표주가는 얼마인가?

A. 영원무역의 목표주가는 48,000원으로 설정됨.

'한국 주식 정보' 카테고리의 다른 글

| 종근당 주가 전망 | 목표주가 | 기업분석 | 2025년을 기다려야 할 듯 (0) | 2024.07.18 |

|---|---|

| 제일기획 주가 전망 | 목표주가 | 기업분석 | 안전하지만 성장성이 문제다 (0) | 2024.07.18 |

| 신세계인터내셔날 주가 전망 | 목표주가 | 기업분석 | 내수용 기업으로 몰락하는가? (1) | 2024.07.18 |

| 삼화콘덴서 주가 전망 | 목표주가 | 기업분석 | 고객사들의 수요가 늘어나는 중 (0) | 2024.07.18 |

| 삼성바이오로직스 주가 전망 | 목표주가 | 기업분석 | 드디어 가는거니!!? 200만원!? (0) | 2024.07.18 |